Acciona Energía va a abrir sus libros ante un mercado ávido de compañías de energías limpias. Está previsto que la Comisión Nacional del Mercado de Valores (CNMV) dé luz verde al folleto de la compañía para su salida a bolsa la próxima semana y a partir de ahí comenzarán a contar 15 días hasta su estreno sobre el parqué, que se producirá entre la penúltima y la última semana del mes de junio. En ese momento, se convertirá en la mayor OPV desde Aena en el año 2015.

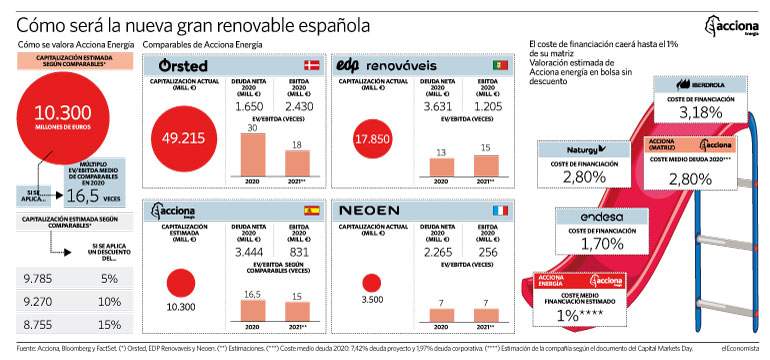

A falta de conocer los detalles que se incluirán en ese folleto, Acciona Energía partiría de una valoración cercana a los 10.300 millones de euros si se toman como referencia los multiplicadores a los que cotizan sus pares en el sector. Es el caso de la danesa Orsted, la portuguesa EDP Renovaveis y de la francesa Neoen, todas especializadas en energías verdes y que cotizan a un PER (número de veces en las que el precio recoge el beneficio de la compañía) de 16,5 veces.

Acciona, la matriz, mantendrá el control de su filial una vez se convierta ésta en cotizada con entre el 70% y el 75% del capital. Desde Renta 4, creen que será finalmente una colocación por una cuarta parte de Energía solo entre institucionales. El consenso otorga una valoración para la misma que va de los 9.800 a los 10.500 millones de euros, lo que ya de por sí "incluye un descuento de entre el 15% y el 20% respecto a los 12.000 millones de valoración media", apuntan sus analistas.

Su OPV será la mayor en seis años y servirá para medir el apetito inversor por la 'energía verde'

La colocación, a priori, no encontrará problemas. No importa la caída de las empresas solares en este 2021 ni la denominada burbuja renovable de la que se lleva meses hablando. Acciona será quien tome el pulso de verdad al mercado en cuanto al apetito de los inversores. Aporta una experiencia en este terreno que dejaría fuera cualquier tipo de duda sobre su plan de negocio para los próximos cinco años. Presente en 16 mercados, Acciona Energía cuenta con una trayectoria de 30 años a sus espaldas en el mundo de las renovables, con 16 años de experiencia en Australia, casi 15 en EEUU y otros 13 en América Latina. Según fuentes próximas a la firma, este expertise es lo que no justificaría un descuento en su valoración, sino que sería más razonable que saliera a fair value.

Principales cifras

Acciona Energía representó en 2020 un 74% del ebitda de todo el grupo Acciona. Su resultado bruto alcanzó los 831 millones de euros y su deuda, los 3.444 millones, aunque la filial de renovables ha presentado ya un proforma por el que reduce su deuda hasta los 1.777 millones de euros, por debajo de las expectativas del mercado.

Plan de negocio

La división de renovables de Acciona contaba, a finales de 2020, con una capacidad instalada de 10.694 megavatios y busca duplicar su potencia instalada de energía renovable en solo 5 años, lo que supone pasar de los 10,7 GW actuales a 20 GW hasta 2025-con un crecimiento del 4,8 en fotovoltaica y 4,5 GW en eólica- y llegará a triplicar la cifra inicial para el año 2030.

Parte de la garantía de éxito de este guidance son los contratos que ya tiene cerrados de compraventa de energía con grandes clientes para reducir su huella de carbono. En concreto, 4,77GW, una cuarta parte del total. En 2020 Acciona Energía fue la cuarta mayor firma a nivel mundial por contratos firmados de PPAs. Es un ambicioso plan con una inversión de unos 7.800 millones de euros que la compañía espera garantizar con el dinero que capte en la OPV y que descartaría posteriores ampliaciones de capital para llegar, habiendo cumplido objetivos, al año 2025. Para ello, además, ha cerrado un préstamo sindicado por valor de 2.500 millones de euros en las últimas semanas.

Reducir el coste de la deuda

Uno de los principales objetivos de la operación es el de reducir el coste de financiación. Si se compara con el coste medio de la deuda de Acciona a cierre de 2020, su filial podría rebajar en 180 puntos básicos el coste de financiarse una vez salga al mercado, gracias al rating de investment grade (de máxima calidad) con el que contará. Según los últimos resultados de Acciona, su coste medio de financiación fue del 2,8% el año pasado por debajo del 3,25% de 2019, entre el 1,97% al que financió su deuda corporativa y el 7,42% de la deuda vinculada a proyectos. Esta distinción no la realizará Energía, que vinculará toda su deuda a la matriz.

Su financiación será más barata que la matriz y doblará la capacidad instalada hasta 20 GW en 2025

Se trata, en todo caso, de un coste inferior al 3,18% de Iberdrola o el 2,80% de Naturgy y que la filial de Energía aspira a rebajarlo hasta el 1%, siempre considerando que los tipos de interés se mantengan en los niveles actuales.

La compañía espera para 2021 que la ratio de deuda neta/ebitda de la filial se sitúe entre las 2,1/2,3 veces, frente al apalancamiento medio de 4 veces que el consenso de FactSet estima para comparables directos como, la francesa Neoen, de 8 veces y de las 4 veces de Iberdrola y la propia Acciona o las 2,6 veces de Enel. Esta holgura financiera permitirá a Acciona Energía mantener, como su matriz, una política estable de dividendos. La compañía espera distribuir un máximo del 50% de su beneficio entre los accionistas, aunque no ha aclarado aún si ya lo hará con cargo a 2021.