Duplicar la capacidad instalada entre 2021 y 2025 y triplicarla hasta 2030 es el leitmotiv de Acciona Energía desde que presentó la hoja de ruta de su salida a bolsa. Un ambicioso plan con una inversión de unos 7.800 millones de euros que la compañía espera garantizar con el dinero que capte en OPV y que le proporcionará el músculo financiero suficiente para cumplir su plan de negocio a cinco años, los 20 GW. Según fuentes financieras, no necesitará ulteriores ampliaciones de capital durante este periodo.

Con este objetivo, el grupo que preside José Manuel Entrecanales ha reorganizado en las últimas semanas su filial de renovables, que debutará en mercado con independencia financiera de su matriz con un préstamo sindicado por 2.500 millones de euros. Una estructura de capital "diseñada para un perfil de grado de inversión que apoye el cumplimiento de los planes de crecimiento a largo plazo a partir de un modelo de financiación alineado con el perfil de bajo riesgo del negocio y base de activos de Acciona Energía", según explica la presentación del Capital Markets Day el pasado 7 de mayo.

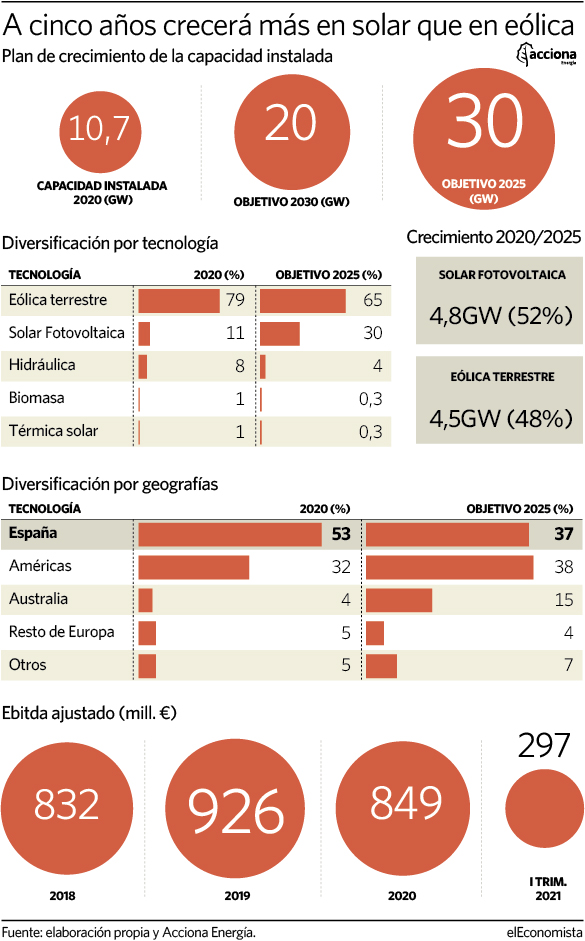

El aspecto financiero había sido hasta ahora un palo en las ruedas del crecimiento de la división de Energía, precisamente, por las limitaciones de deuda. La nueva estructura financiera permitirá a Acciona Energía nacer con un endeudamiento muy bajo –entre las 2,1 y las 2,3 veces a finales de 2021– que permitirá a la nueva cotizada el acceso a captar más deuda a un coste menor para cumplir con los objetivos de 2025: pasar de 10,7 GW en 16 países a 20 GW con un crecimiento del 4,8 en fotovoltaica y 4,5 GW en eólica.

La meta es pasar de 10,7 a 20 GW con un crecimiento de 4,8 GW en solar y un 4,5 GW en eólica

Para garantizar un coste de financiación más reducido, que la filial aspira a rebajar al 1%, la deuda no estará vinculada de manera individualizada a cada proyecto, sino que emitirá deuda corporativa dependiente directamente del grupo.

Esto proporciona, por una parte, tener un balance desapalancado que permite acceder a deuda incremental para financiar todo el crecimiento dentro de un perfil de investment grade. Por otro, una estructura de capital desapalancada permite absorber esa deuda nueva a partir del flujo de caja recurrente que ayuda a financiar ese crecimiento.

Asimismo, la firma quiere seguir creciendo en contratos a largo plazo (PPA) después de convertirse en 2020 en el cuarto operador mundial que logró un mayor número de contratos de este tipo, según Bloomberg.

En opinión de Alfonso de Gregorio, gestor de Trea AM, "el discurso de la compañía es que están vendiendo realidades, no planes a futuro, con el 50% de la valoración de capacidad ya instalada y un plan estratégico a diez años vista que es real, tangible, está produciendo y aportando beneficios, y es con lo que tratan de diferenciarse de competidores que acaban de llegar al sector".

Cartera diversificada

La carta de presentación de Acciona Energía muestra un perfil financiero de una cartera altamente diversificada y contratada, basada en "sólidos resultados financieros con flujos de caja muy visibles impulsados por nuestra capacidad para garantizar soluciones de contratación a través de una combinación diversificada y sofisticada de mecanismos de venta de energía junto con la diversificación técnica y geográfica", reza el documento del Capital Markets Day.

La filial de renovables logró un ebitda de 859 millones en 2020 respecto a los 926 millones de 2019. En los tres primeros meses de este ejercicio, subió un 22%, hasta los 297 millones. Por otro lado, el pay out (porcentaje del beneficio que se destina al dividendo) previsto en el plan se situará entre el 25% y el 50% del beneficio, sujeto al crecimiento y al mantenimiento del rating.