Las cancelaciones de Capital Energy y Opedenergy de salir al mercado o el pinchazo de Ecoener en su salto al parqué la semana pasada no han logrado desalentar a Acciona, que mantiene su plan de sacar a bolsa su filial de renovables, pese a que el apetito de los inversores por los productores especializados en energías limpias haya decaído tras el repunte que hizo subir los precios del sector en 2020. En este contexto de alta volatilidad, la firma de la familia Entrecanales se anota alrededor de un 18% en bolsa en 2021, frente a las abultadas pérdidas de más del 30% que encajan Soltec, Solaria, Grenergy y Solarpack.

En su Día del Inversor celebrado el pasado viernes, Acciona ratificó su intención de colocar un 30% de su división de energía antes de que acabe junio, reiteró sus objetivos estratégicos para 2025 y 2030 y puso de manifiesto el bajo apalancamiento del que parte Acciona Energía respecto a sus competidores.

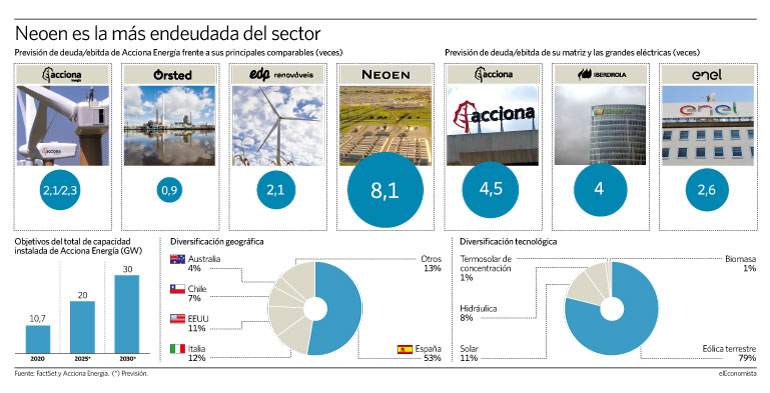

La compañía espera para 2021 que la ratio de deuda neta/ebitda de la filial se sitúe entre las 2,1/2,3 veces, frente al apalancamiento medio de 4 veces que el consenso de FactSet estima para comparables directos como, la francesa Neoen, de 8 veces y de las 4 veces de Iberdrola y la propia Acciona o las 2,6 veces de Enel.

"La preparación de Acciona Energía para convertirse en una empresa independiente con una estructura de capital poco apalancada ya ha comenzado. Durante el primer trimestre, hemos llevado a cabo la capitalización de una gran parte de los préstamos intragrupo, aproximadamente 1.800 millones de euros, lo que da lugar a una estructura de capital inicial que consideramos que permite a Acciona Energía cumplir con su programa de inversión de capital y mantener un perfil crediticio de grado de inversión", señaló en la presentación José Ángel Tejero, director financiero de Acciona.

"Acciona Energía nace con un nivel de deuda muy inferior al existente de 3.248 millones de euros en 2020 gracias, fundamentalmente, a la capitalización de parte de la deuda intragrupo", valoran los analistas de Renta 4 sobre los números presentados el pasado viernes.

Asimismo, según Tejero, la intención de la compañía es que la operación también contribuya a desapalancar el grupo en su conjunto, lo que no solo nos permitirá acelerar significativamente el ritmo de inversión en renovables, "sino que también nos dará la capacidad y la flexibilidad financiera para apoyar la atractiva oportunidad de crecimiento en nuestros negocios de infraestructuras sostenibles no energéticas".

El 83% del beneficio

En cuanto al resto de métricas, el negocio energético de Acciona logró un ebitda de 859 millones en 2020 respecto a los 926 millones de 2019 y a los 832 millones de 2018. En los tres primeros meses de este ejercicio, su ebitda subió un 22%, hasta los 297 millones. De esta forma, la división de energía representa más del 80% del conjunto de los beneficios de la matriz. Acciona invirtió 760 millones de euros en la unidad de energía durante el trimestre, más del doble del volumen del año anterior, aunque la intención es que en los siguientes trimestres se reduzcan las inversiones.

Renta 4: "La lectura global es positiva y coloca a la compañía en un escalón superior a los productores de energía independientes que han intentado dar el salto al mercado"

Acciona Energías Renovables quiere seguir creciendo con fuerza en los contratos a largo plazo (PPA) y explicó que el año pasado se convirtió en el cuarto operador mundial que logró un mayor número de contratos de este tipo. De hecho, la empresa se hizo con importantes clientes como Telefónica, Amazon y Novartis.

"La compañía ha mantenido invariables sus agresivos objetivos de crecimiento de capacidad instalada a futuro, aunque ha dado una mayor visibilidad sobre los mismos, así como han fijado determinados aspectos financieros desconocidos hasta el momento. La lectura global es positiva y coloca a la compañía en un escalón superior a los productores de energía independientes que han intentado dar el salto al mercado pero que no contaban con las ventajas diferenciales de Acciona Energía", destacan desde Renta 4.

Los expertos de la entidad también destacan otros aspectos de la presentación de Acciona como un equity story atractivo, su tamaño, la diversificación geográfica y tecnológica, su cartera de pedidos y de proyectos, el margen de mejora de rentabilidad con una reducción de los costes operativos de un 5% anual hasta 2025 o un pay out (porcentaje del beneficio que se destina al dividendo) de entre el 25% y el 50%.

Quiero duplicar su capacidad hasta 2025

Acciona Energía tiene 280 megawatios (MW) de plantas eólicas y solares en construcción y espera iniciar la construcción de otros 1.600 MW este año, que se sumarán a una capacidad instalada que superó los 11.000 MW en el primer trimestre de 2021. La compañía aspira a casi duplicar su capacidad de renovables hasta los 20.000 MW en 2025 y llegar a 30.000 MW de cara a 2030, centrándose en los mayores mercados donde tiene presencia: Estados Unidos, Australia, España, Chile y México.