La industria sigue padeciendo la rotación hacia el ciclo y el fantasma de un alza de tipos pero los analistas apelan a la oportunidad de inversión que ofrece la transición ecológica

El ejercicio 2021 está siendo muy diferente para las eléctricas en bolsa a como lo fue 2020, impulsadas por la fiebre de la sostenibilidad y la promesa de los fondos de recuperación europeos enfocados a impulsar la transición energética –que ya se ha descontado pero que aún no se ha materializado–. Las firmas del sector ya sufrieron a comienzos del año la venta de las plusvalías y la rotación de la seguridad al ciclo ligado a la recuperación post-pandemia, lo que las llevó a ceder un 6% hasta mínimos de cinco meses.

Si bien desde este nivel ya han recuperado alrededor de un 10%, se ha abierto una nueva etapa con la revitalización del consumo y la reaparición de la inflación. Una mayor preocupación que quedó reflejada en el reciente mensaje de Janet Yellen, secretaria del Tesoro estadounidense, al poner sobre la mesa una subida de los tipos de interés ante el riesgo de sobrecalentamiento de la economía. Un alza que podría ser más pronto que tarde y que tendría un efecto inmediato sobre la industria eléctrica, que por la naturaleza de su negocio necesitan endeudarse para crecer.

Este cóctel de factores ha llevado a las utilities cotizadas a descolgarse de las ganancias de la bolsa europea, donde son el sectorial que menos sube del Stoxx600, un 1%, frente a las alzas de más del 20% que se anotan bancos, recursos básicos y turismo.

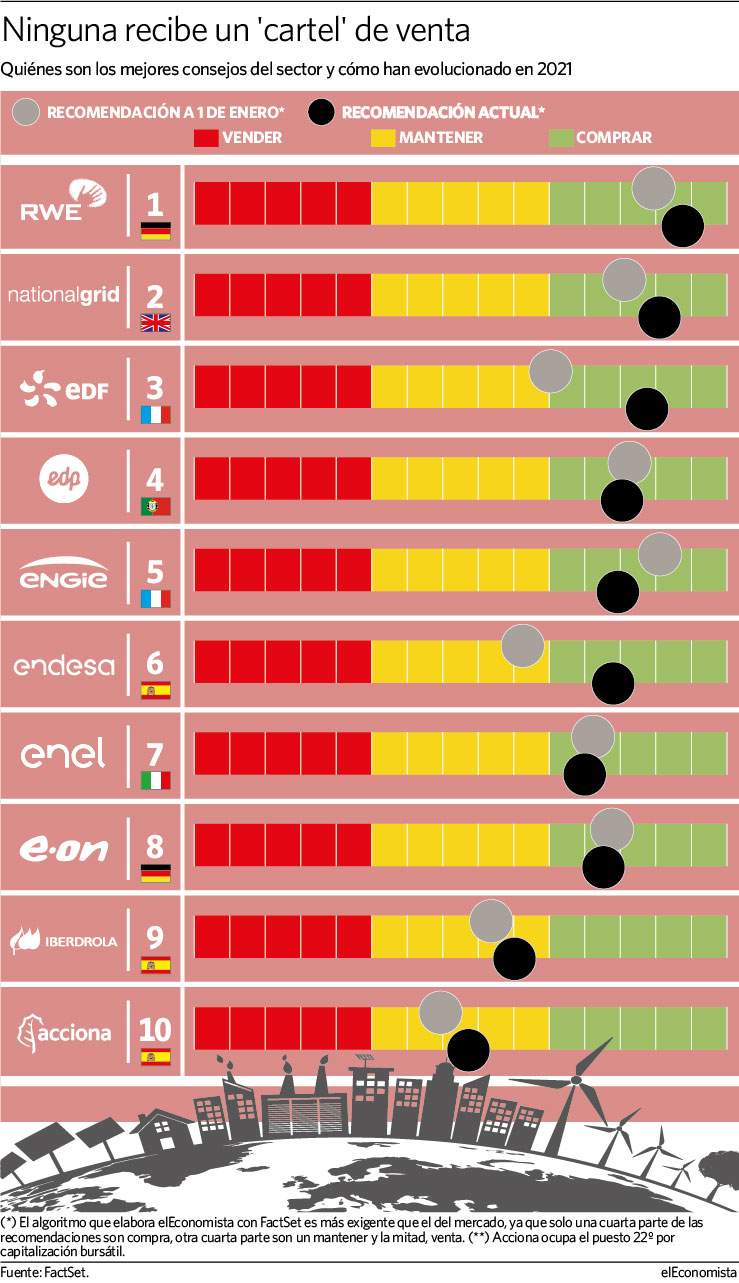

Pese a todo, los analistas confían en que 2021 sea otro año positivo para el sector europeo al calor del objetivo de cero emisiones de carbono en 2050 y han mejorado de manera sustancial los consejos que emiten sobre los grandes nombres del sector energético por capitalización, que reciben una recomendación de adquirir o mantener sus títulos y ningún vender. "Las energías renovables han sido las más resistentes a las presiones del Covid-19 y esperamos que las utilities, que están aumentado su inversión hacia este tipo de energía, superen este año los resultados de 2020", apuntan desde Barclays. De hecho, el plan de estímulo a las infraestructuras del presidente Joe Biden puede proporcionar a algunas firmas europeas como Iberdrola, Engie y RWE oportunidades de inversión y crecimiento de activos, añade Elchin Mammadov, analista de la industria para Bloomberg Intelligence.

La portuguesa gusta más que nunca

En este contexto, Energías de Portugal (EDP), Endesa –que ha pasado de ser un mantener a un comprar–, la británica National Grid, Iberdrola, la alemana RWE, Acciona (que ocupa el puesto 22º por capitalización) y la danesa Orsted cuentan actualmente con un consejo más positivo que el que recibían a comienzos del año.

En sus 24 años de historia como cotizada, EDP no tenía un porcentaje tan alto de expertos recomendando abrir posiciones como el de ahora (78%) y ninguno aconseja deshacer posiciones. ¿Qué están viendo los analistas en la firma lusa? En opinión de JP Morgan, "siempre hemos considerado la cartera de EDP como un conjunto de activos bien situados para captar el crecimiento futuro, dada su exitosa trayectoria hacia el negocio eólico, especialmente en EEUU".

JP Morgan: "Siempre hemos considerado la cartera de EDP como un conjunto de activos bien situados para captar el crecimiento futuro"

El banco admite que históricamente le preocupaban su elevado apalancamiento y su percepción de que sus principales operaciones portuguesas se enfrentaban a riesgos regulatorios y políticos. "Ahora que los riesgos regulatorios (redes) y políticos (generación) se han materializado, nuestras expectativas para los activos hidroeléctricos deberían situar a EDP en línea con la media del sector en cuanto a apalancamiento y creemos que las acciones están bien situadas para reflejar mejor la exposición del grupo a las energías renovables", argumentan sus analistas.

Para Barlays también pesa en su calificación el objetivo de EDP de cerrar su capacidad de producción de carbón antes de 2025 y acelerar su crecimiento en renovables.

En el lado contrario, Enel, Electricité de France (EdF), E.On, Naturgy y Engie han visto recortar su recomendación respecto a enero, pese a que todas salvo la española que dirige Francisco Reynés siguen contando con un cartel de adquirir sus títulos.

Menor huella de carbón en RWE

Pero es RWE, al tiempo que cierra sus minas de carbón y centrales eléctricas para 2038 según el calendario establecido por el gobierno, la eléctrica que recibe la recomendación de compra más sólida . Tanto en su caso como en el de Orsted, los analistas valoran su menor huella ecológica. "Enel e Iberdrola han creado los mayores parques de energía renovable instalados entre las utilities europeas, seguidas de Engie, EDF y EDP, mientras que RWE y Orsted, centradas en las renovables, tienen una huella ecológica menor", apunta Mammadov.

Endesa es la única que luce un cartel de compra y la segunda que más mejora en 2021 tras EDP

"Aunque RWE ha eliminado en gran medida la sensibilidad al precio de la energía de los activos de lignito y nucleares, todavía puede beneficiarse de la parte comercial de la cartera de renovable", apuntan desde Citi, quienes estiman que la alemana tendrá unos 35 MW por hora de producción renovable en 2022, "de los cuales unos 10 MW por hora estarán expuestos a los precios de la energía comercial en Europa", destacan.

De las españolas, Endesa es la única que luce un cartel de compra y la segunda que más mejora en 2021 tras EDP. No obstante, los resultados trimestrales reportados esta semana, con reducción de ingresos, caída del beneficio del 42% y el aumento de la deuda, podrían suponer un punto de inflexión en su valoración. "El atractivo de la acción se reduce en un contexto de caída en BNA (valor actual del flujo de caja) y DPA (dividendo por acción) para 2021 y rotación sectorial hacia valores más ligados al ciclo ante la perspectiva de mejora en la actividad económica", señala Aránzazu Bueno, analista de Bankinter.