Bankinter ha dicho adiós (al fin) a Línea Directa tras una larga despedida de más de un año y medio. Y ahora ha vuelto la realidad a su cotización, es decir, a vérselas como un banco en el que dentro hay una aseguradora, aunque no debería ser un problema para el alumno más aventajado del sector, con los mejores ratios y menores incertidumbres. Dicho de otro modo, Bankinter hace judo y el resto de entidades, sumo, un deporte muy honorable, pero de menor categoría. Pero la entidad naranja no escapa del tamiz con el que los inversores miden al resto de entidades y ha vuelto a cotizar a descuentos del 20% sobre el valor de sus fondos propios, cuando hasta hace un par de semanas era de las pocas entidades europeas con prima sobre sus libros. Jacobo Díaz, director financiero de Bankinter, entiende esta situación como algo transitorio y ve al banco de vuelta en niveles anteriores y con una prima contundente con respecto al resto de la banca española.

Por primera vez en su historia Bankinter se ha atrevido a dar un objetivo de ganancias, fijando el beneficio neto en 550 millones de euros en 2023, lo que implicaría ganar lo mismo que en 2019 una vez disociada Línea Directa, que salió a bolsa la semana pasada. ¿Por qué cree que los analistas todavía sitúan sus previsiones 100 millones por debajo de esta 'meta' en tres años?

Es verdad que es la primera vez que damos un guidance y a tan largo plazo, hasta 2023. Lo hacemos para dar confianza y seguridad de cómo va el negocio y de cómo se va a mantener en el futuro. Es un compromiso muy cualitativo desde el punto de vista de que pretendemos volver donde estábamos en diciembre de 2019 sin Línea Directa y sin pandemia. De ahí nace ese objetivo de 550 millones de euros. Nosotros sí nos sentimos comprometidos con esa cifra, aunque puede que la confianza que tenemos en nosotros mismos no la sepamos trasladar correctamente. Cuando hablamos del entorno macroeconómico pensamos que en 2023 la situación estará normalizada. Por otro lado, existe el famoso concepto del coste del riesgo que es muy incierto y difícil de medir. Durante la presentación de los resultados del último trimestre hemos batido al consenso porque la percepción del coste del riesgo del exterior es muy superior a la nuestra. La otra parte está en nuestra capacidad de generar ingresos y de nuestra eficiencia. Quedan muchos trimestres para demostrar que lo vamos a poder hacer.

"Seremos capaces de mantener la inercia de crecimiento en nuevos negocios en los próximos trimestres"

¿Hasta qué punto influirá en ese crecimiento los nuevos mercados y líneas de negocio?

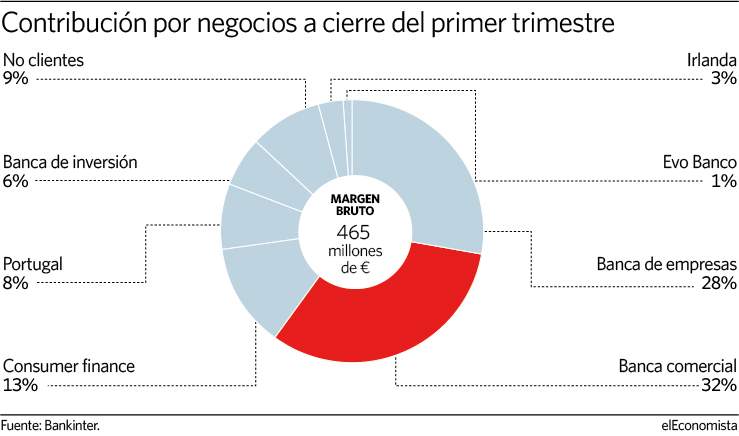

Portugal se está comportando muy bien y ya cuenta con unas cuentas normalizadas. El margen de provisiones está creciendo a doble dígito y el BAI [beneficio antes de impuestos] también. Cuando adquirimos Portugal era solo un negocio de banca minorista y ahora estamos creando un negocio adicional de banca de empresas que parte de cero, así que imagínese el recorrido que hay. Irlanda está creciendo en el mundo hipotecario con mucho recorrido por delante. Luxemburgo y el mundo de la gestión de activos está en un momento muy dulce ahora mismo. En España tenemos Evo, un negocio muy incipiente, que nos recuerda mucho a Línea Directa cuando empezó. Es un negocio que hay que empezar a construir desde cero y que tiene un recorrido que va a ser muy positivo para Bankinter. El negocio del consumo, aunque es verdad que estamos en un momento en el que se ha parado por la pandemia, una vez se reactive la financiación al consumo va a tener también muy buen recorrido y crecimiento.

¿Podría decirse que esos 100 millones de diferencia que hay entre la expectativa del consenso de mercado y el guidance de Bankinter para 2023 en beneficio neto vendrán de esas nuevas líneas de negocio?

Es muy difícil hacer esos números, pero vamos a tratar de explicar cómo se va a conseguir ese objetivo de 550 millones de euros. Por un lado, tendremos un menor coste del riesgo que implicará menores provisiones de aquí a 2023 simplemente por la normalización del entorno. Además, vas a tener una eficiencia que se va a mantener muy baja porque, aunque habrá negocios donde se esté invirtiendo (como los nuevos), hay otros más maduros donde no se necesite invertir o que son más eficientes. Y luego está la parte de ingresos. En este sentido, sí es verdad que hay negocios que son más difíciles de valorar, como Evo, Irlanda o la parte de seguros, que ahora, sin Línea Directa, es una palanca importante de crecimiento en el futuro. El mundo hipotecario, el de la gestión de activos son conocidos ya y se pueden proyectar con mayor facilidad. La mejora tiene que venir aproximadamente un 40% por las menores provisiones y un 60% por mayores ingresos acompañado por menores gastos.

Considerando que Bankinter es el alumno más aventajado de la clase, con ROEs del 10% y una rentabilidad por dividendo superior al 6% en 2023 si cumplen el plan, ¿por qué los analistas insisten en darle la peor recomendación del sector bancario?

Siempre nos han dicho que estábamos caros. ¿Por qué? Porque cuando nos comparas con los demás siempre tenemos ratios superiores a ellos y por eso cuesta mucho hacer una recomendación.

Pero Bankinter, ya sin Línea Directa, cotiza a 0,8 veces precio sobre valor en libros, que no difiere tanto de los grandes bancos nacionales, en cotas de casi 0,7 veces.

Hemos llegado a cotizar a niveles de valor en libros de 1 ó 2 veces. La acción de Bankinter va a terminar diferenciándose mucho más y a reconocerse con un valor en libros más cercano a 1 vez. Simplemente, por nuestra consistencia en creación de valor contable, la calidad crediticia que tenemos y la eficiencia, la rentabilidad para el accionista va a ser muy superior que la de los demás, y tarde o temprano ese valor se va a reconocer.

Escindida Línea Directa de su balance que cuenta con ROEs de más del 30%, ¿dónde se situará la rentabilidad sobre el capital?

Este año pensamos que podemos terminar en algún sitio cercano al 8% y eso va a ir fluyendo hasta el 11% que esperamos a finales de 2023.

"Esperamos que en 2023 la situación esté normalizada y con un coste del riesgo mucho menor"

¿Su participación del 17% en la aseguradora es inamovible o se puede vender?

Es una posición estratégica, no oportunística. Conocemos Línea Directa desde su concepción y sabemos que es un negocio profundamente rentable. No nos estamos planteando ni tenemos interés en deshacernos de esta participación.

Bankinter realizó provisiones por la pandemia por valor de 242 millones de euros en 2020, y este primer trimestre del año ya no las ha hecho. ¿Cree que la banca podría dar salida pronto a unas provisiones que son mayores de las necesarias?

Las provisiones en nuestro caso están hechas cliente a cliente, frente a otras entidades que las han realizado de manera global. Solo tendría sentido liberar este capital si al cabo del tiempo se viera que no hay ningún deterioro previsto o a la vista. En ese caso, sí. A medida que los escenarios que elabora el Banco de España vayan mejorando, las provisiones que hemos realizado, en principio, no serían necesarias. Pero en Bankinter siempre sería caso a caso, aunque es muy difícil saber cuándo. Hoy es muy pronto saber si un cliente va a tener problemas o no. En nuestro caso tenemos solo un 1,8% de la cartera hipotecaria con moratoria.

"La consolidación bancaria favorece que los clientes se vengan con nosotros"

¿Ven factible seguir creciendo en hipotecas en un año como este?

El negocio hipotecario es muy relevante y lo conocemos bien. Las cifras, que han sido muy positivas, proceden de España, Portugal, Irlanda y Evo, y parte de este volumen hace un año o era inferior o ni existía. Por eso esperamos que siga la inercia de crecimiento en los próximos trimestres. Son negocios nuevos que se están impulsando y vamos a ser capaces de mantener esa tendencia, desde luego, en los próximos trimestres.

Dividendo

Bankinter cuenta con un exceso de capital de 1.550 millones de euros -si se toma como referencia el requerimiento mínimo exigido de un CET1 fully loaded del 50% del 7,7% y el del cierre de marzo, en el 12,3%-. ¿Habrá dividendo extraordinario una vez el BCE levante el veto sobre la retribución al accionista o bien se destinará parte de ese capital a crecer? "A lo mejor otras entidades cuando no tengan proyectos, iniciativas u oportunidades de crecimiento, deciden devolvérselo al accionista. Pero ese no es nuestro caso, nosotros tenemos planes de crecimiento y el capital que tengamos excedentario está destinado a eso", sostiene Jacobo Díaz.

El objetivo de Bankinter es el de lograr un beneficio de 550 millones de euros de cara al año 2023 y de él distribuir un 50% entre sus accionistas. Esto implicaría que la entidad podría volver a un dividendo de 0,3 euros brutos por acción, lo que a precios actuales renta un 6,4%.

De momento, los analistas son algo menos optimistas con un retorno del 4,2% y un pago de 0,2 euros en tres años.

Con cargo a 2020 Bankinter solo ha anunciado la distribución de un dividendo de 5 céntimos, que rentan poco más del 1%, después de haber tenido que prescindir el año pasado de su segundo pago anual por el Covid y ante las limitaciones impuestas por las autoridades. En total, con cargo a 2019 la entidad distribuyó 0,10 euros por acción.

Ahora bien, cuando Fráncfort levante la barrera después del verano y el sector pueda volver a retribuir libremente ¿apostará Bankinter por la vuelta de un dividendo del 50% del beneficio sin dudarlo? "Clarísimamente. Vamos a solicitar poder dar dividendo y vamos a pelear nuestro payout habitual del 50%, pero no va a ser una decisión nuestra [sino del Banco Central Europeo]. En el caso que esperamos, que es que nos den la autorización para repartir el 50% de las ganancias, eso será lo que repartamos. Si luego el BCE nos impone otro máximo, no sabemos, pero nuestro compromiso con el accionista es repartir la política habitual de dividendos del 50%".

Más nóminas

Recién presentados los resultados del primer trimestre del año, Bankinter ha crecido con holgura en casi todas sus áreas de negocio: banca de empresas (un 8% más de inversión crediticia); la gestión de activos aumentó un 26% (hasta 34.200 millones) respecto al arranque del año pasado; creció más del 20% el patrimonio bajo gestión en banca privada y personal y hasta un 25% la cartera de cuentas nóminas (con 13.500 millones de euros).

¿A qué atribuye el buen comienzo de año y una mayor captación de clientes que otras entidades nacionales? "Se debe a un poco de todo que es, en definitiva, la consistencia de nuestra oferta comercial, que no ha cambiado en los últimos ocho años. Seguimos captando todos los años. Este año, además, esa consolidación bancaria que ves alrededor al final reduce el servicio que se presta a determinados clientes y acaban viniéndose con nosotros. Luego están los cambios de tarifas que aplican algunas entidades de la competencia, y nosotros, en cambio, cuando el cliente tiene cierta vinculación no aplicamos comisiones. Hay un poco de todo y ese 25% de incremento de las cuentas nómina es el resultado de todo ello. También influye que ha habido menos consumo y, por lo tanto, también más acopio de liquidez por parte de los clientes. Pero yo te diría que es un éxito de actividad comercial más que un acopio de liquidez", apunta Jacobo Díaz.

Considera también que es muy relevante el perfil de cliente del banco, que responde a personas de ingresos más elevados, en esa trayectoria de crecimiento. Es por ello que la entidad es una referencia en la gestión de sicavs.¿Teme que con las últimas reformas fiscales previstas se produzca una huida masiva de estos vehículos? "Tuvimos 90 millones de ingresos en el primer trimestre por gestión de activos y brokerage. Son negocios muy importantes. Ya hubo un momento en el que las sicavs estuvieron cuestionadas y asesoramos a los clientes para convertirlas en fondos. Si en un futuro vuelve a suceder, ofreceremos otro tipo de vehículos a nuestros clientes. El patrimonio de los clientes no desaparece, simplemente se transforma".