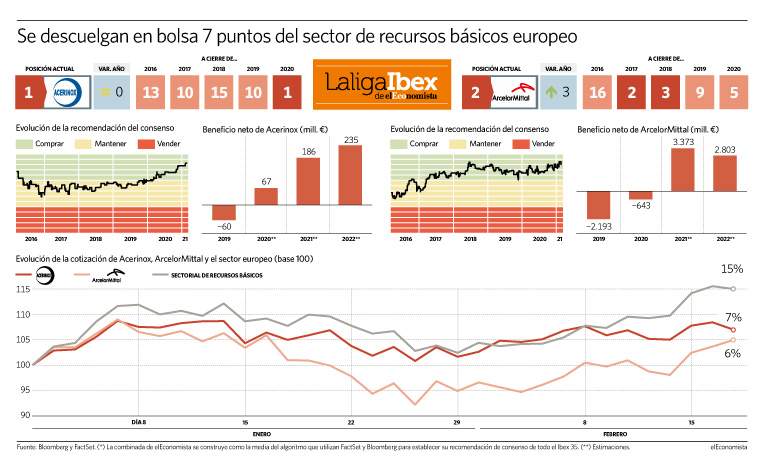

El control de la pandemia a medida que aumenta el porcentaje de población inmunizada y la inundación de liquidez están respaldando la recuperación y, en este contexto, el sector de recursos básicos europeo se ha convertido en el más alcista del Stoxx 600, con una subida del 14% en 2021. Aunque Acerinox y ArcelorMittal se han quedado rezagadas respecto a sus pares, con repuntes del 7% y del 6%, respectivamente, la rotación de carteras desde los valores defensivos a los más cíclicos ha llevado a los analistas a mejorar su visión sobre las dos acereras del Ibex 35, que se convierten por primera vez, en las dos mejores recomendaciones de compra del índice.

Acerinox, que recibe su mejor consejo en 25 años, ya se colgó a finales de noviembre el oro de la Liga Ibex de elEconomista –la clasificación que combina las recomendaciones del consenso de Factset y Bloomberg– tras escalar 9 puestos desde finales de 2020. Y ahora es la firma luxemburguesa la que le acompaña en el segundo puesto del podio tras subir tres posiciones en lo que llevamos de año. Les siguen, por este orden, Almirall, ACS y Grifols.

La parálisis de la pandemia aumenta el consumo de acero en Europa frente a China

La positiva evolución de las recomendaciones de las dos acereras en los últimos tres años es notable si se tiene en cuenta que a finales de 2018, en plena contienda comercial entre Estados Unidos y China, la firma dirigida por Bernardo Velázquez se situaba a mitad de la tabla, en el puesto 15. Y si bien ArcelorMittal llegó a ocupar el top 3 del ranking a finales de 2017 y 2018, a cierre de 2019 descendió 6 puestos hasta la novena plaza.

¿Qué están valorando en la actualidad los analistas en estas compañías? Por fundamentales y a pesar de las alzas anuales, ambos valores cuentan con potencial alcista para avanzar a doble dígito en los próximos 12 meses; un 22% en el caso de Acerinox y un 13% en el de Arcelor. Detrás de su buena recomendación está, fundamentalmente, el resurgir del ciclo económico.

"Hay demanda de acero fuerte y en su conjunto las perspectivas van mejorando con reactivación económica, descenso de la capacidad, inventarios bajos y contención de las exportaciones de China. Como consecuencia, los precios han repuntado con fuerza y los envíos se están recuperando", sostienen en Renta 4, muy favorables con la evolución del sector. A ello se suma que 2020 no fue un año desaprovechado desde el punto de vista corporativo. Acerinox consolidó la compra de VDM Metals, acerera de nicho con productos exclusivos y márgenes muy altos, y Arcelor vendió EEUU, por unos 1.200 millones de euros, donde no estaba encontrando rentabilidad.

De acuerdo a las previsiones, los beneficios de Acerinox se triplicarán entre 2020 y 2022, hasta situarse en 235 millones de euros, un 33% superiores al beneficio ordinario previo a la pandemia, de 176 millones de euros. Por otro lado, entre los catalizadores que equilibrarán su fuerte componente cíclico están precisamente los planes de recuperación anunciados tanto en su principal mercado, EEUU, como en Europa. Las infraestructuras jugarán un papel clave ahí y Acerinox puede sacar partido de ello.

Respecto a la compañía de la familia Mittal, dejará atrás este año las pérdidas –tras dos ejercicios consecutivos– con ganancias de 3.200 millones de euros, después de haber salido de Estados Unidos en 2020 (un negocio poco rentable para la acerera) y tras anunciar la vuelta del dividendo y un importante plan de recompra de acciones por valor de 1.006 millones de euros, con los que recomprará el 4,8% de la compañía. Con las dos recompras anunciadas más la vuelta al dividendo (tras cancelarlo con cargo a 2019 ante el Covid), ArcelorMittal alcanzará una retribución a sus accionistas superior al 6%.

Es un rara avis en su sector como también lo es Acerinox, que decidió mantener el dividendo intacto el año pasado –de 0,5 euros, de los que 0,1 corresponden a prima de emisión– a pesar de la pandemia. Se prevé la misma retribución con cargo a 2020, que figura entre las rentabilidades más altas de la bolsa española, con un 5,1%.