El foco estuvo en EEUU, donde el plan de estímulos de Biden no logró cambiar el tono después de que la Fed descartara una subida de tipos y de que las ventas minoristas alimentaran las caídas. Con todo, las aspiraciones alcistas se mantienen mientras el selectivo no pierda los 8.000 puntos

La segunda semana de enero estuvo marcada por la aprobación del segundo juicio político a Donald Trump, la presentación del plan económico de Joe Biden y el rechazo del presidente de la Fed a una subida de tipos en el corto plazo.

Los principales indicadores bursátiles se anotaron caídas de alrededor del 2% en Europa y de algo más de un 1% al otro lado del Atlántico

Ya el viernes, se conoció el dato de ventas minoristas en EEUU –que cayeron un 0,7%, por encima del descenso del 0,2% previsto– y JP Morgan superó las previsiones en el arranque de la temporada de resultados. A estos acontecimientos hubo que sumar los nuevos confinamientos en China por el mayor aumento de contagios en diez meses, así como las nuevas restricciones en Europa, que llevaron al mercado a responder con renovadas dosis de prudencia y enfriaron el efecto de los estímulos billonarios anunciados por el presidente electo el jueves.

Los inversores replegaron posiciones y los principales indicadores bursátiles se anotaron caídas de alrededor del 2% en Europa y de algo más de un 1% al otro lado del Atlántico. En el Viejo Continente, las pérdidas fueron desde el 1% del EuroStoxx 50 hasta el 2,5% del selectivo británico. En EEUU –con datos a media sesión–, el S&P 500 cedía un 1,2%% y el Nasdaq 100, un 1,12%.

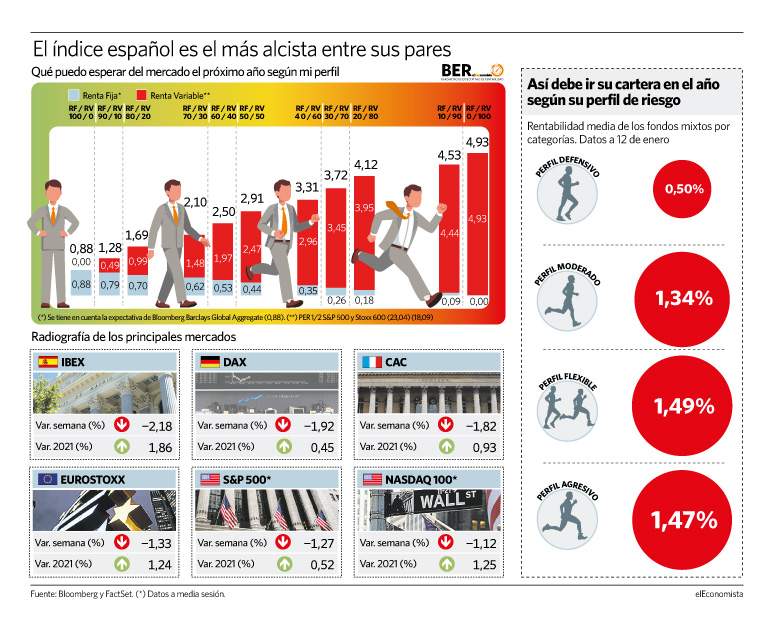

De esta forma, los saldos anuales que arrojaban los principales mercados desde el 1 de enero se han visto reducidos. La gran ganadora de 2021 continúa siendo la bolsa china, con el CSI 300 sumando cerca de un 5%, frente al 1% de la europea y el 0,5% de la estadounidense. El Ibex 35, por su parte, y a pesar de dejarse algo más de un 2% en la semana y a que ha reducido las ganancias en 2021 a un 1,8%, conserva una ligera ventaja frente a la bolsa europea. Es la plaza más alcista entre sus pares de la Eurozona y la segunda de la región tras la bolsa londinense, que repunta más de un 3% desde el 1 de enero.

Pese a los retrocesos semanales, desde el punto de vista del análisis técnico, sólo ha sido una corrección de las fuertes subidas que registraron la semana pasada. Joan Cabrero, analista técnico y asesor de Ecotrader, el portal de ideas premium de inversión de elEconomista, asegura así que las aspiraciones alcistas en las plazas de Europa siguen "intactas". "Esta consolidación de corto plazo está siendo muy tranquila", argumenta. "Es una simple pausa previa a mayores subidas", añade.

Este experto asegura que "solamente se pondría en jaque este escenario [alcista]" si el EuroStoxx pierde su soporte en las 3.524 unidades (a algo más de un 1%). En el caso del Ibex, el nivel a vigilar está en las 8.000 (a una caída del 2,6%). ¿Y hasta dónde pueden subir los índices próximamente? Según Cabrero, el continental tiene su objetivo en los 3.745 puntos, donde empezó 2020, y el español en los 8.460, tras cuya superación "buscará siguientes e importantes resistencias en los 8.650 puntos", dice.

Ganadores y perdedores

Esta ventaja que arroja el balance anual del Ibex ha estado apoyada en el tirón de la banca y los valores cícilicos en el arranque de 2021, pese a que el balance semanal ha tenido otros nombres propios. Por un lado, Pharma Mar, que tras caer el martes por la amenaza de la japonesa Chugai para el Aplidin como medicamento efectivo contra el coronavirus, y acabó rebotando más de un 8% tras los nuevos datos sobre su fármaco para el cáncer de pulmón.

Por otro, Telefónica, que se revalorizó un 5% la semana en la que la venta de las torres de telecomunicaciones de Telxius Telecom a American Tower por 7.700 millones de euros en efectivo reactivó el apetito por un valor muy penalizado en 2020. Al otro lado, Ferrovial y Siemens Gamesa retrocedieron más de un 7% en cinco sesiones.

El euro cedió un 0,8% hasta el entorno de los 1,21 dólares la semana en la que el presidente de la Fed, Jerome Powell, aseguró que un aumento de los tipos de interés no llegará pronto y rechazó las sugerencias de que el banco central pueda empezar a reducir sus compras de bonos en un futuro próximo. Como consecuencia, la rentabilidad del T-Note americano a 10 años se relajó el viernes hasta el entorno del 1,089% después de alcanzar el 1,17% de rentabilidad a comienzos de semana, máximos de diez meses.

Respecto al petróleo, el Brent europeo cedió un 0,6% en cinco sesiones pese a que en el saldo anual suma un 7%. Todo lo contrario que el oro, que desde el lunes cedió un 0,12% y en el año cae un 4% hasta los 1.847,90 dólares por onza.