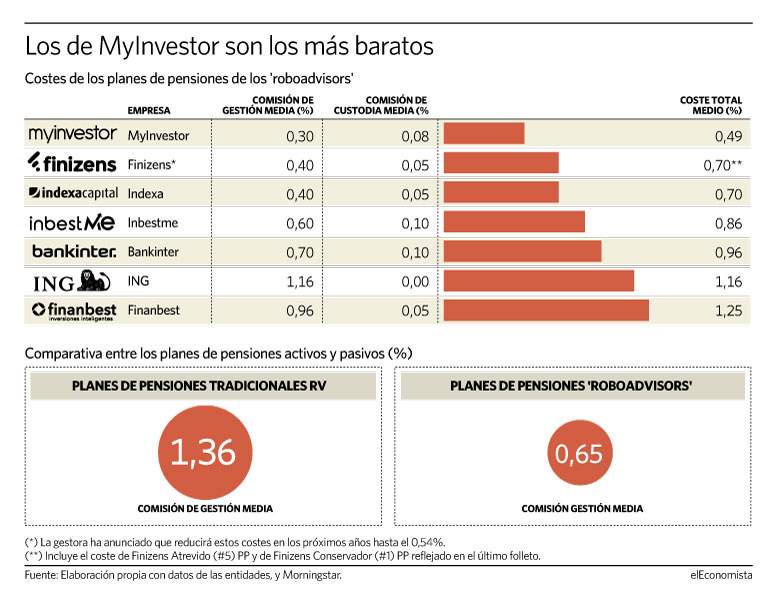

La guerra de precios ha llegado a los planes de pensiones de la mano de los roboadvisors, que diseñan carteras construidas con productos de bajo coste. MyInvestor, el banco digital de Andbank, se estrenó el viernes en este terreno con el lanzamiento de dos planes automatizados, que tienen un coste total del 0,49% -el más bajo del mercado-. Con su oferta, el coste medio de los planes de pensiones de los roboadvisors, se queda en el 0,87% -de esta cifra, un 0,65% pertenece a la comisión de gestión, frente al 1,36% que cobran los planes de pensiones tradicionales de renta variable, según Morningstar-.

En ese 1,36% no se incluyen todos los gastos en los que incurren los planes de pensiones clásicos, a diferencia del 0,87% de los roboadvisors -donde se tiene en cuenta, además de la gestión y la custodia, otros gastos derivados del corretaje, auditoría o el propio coste medio de los activos que forman parte de sus carteras-. En ese 1,36% faltaría añadir, por ejemplo, la comisión de custodia, por lo que la diferencia en término de costes finales para el partícipe entre ambos tipos de planes es aún más grande.

Además, el 70% de estos productos de ahorro a largo plazo, considerados activos todavía cobra el máximo permitido por ley por la gestión del producto, según datos de Morningstar. Es decir, un 1,5%. A lo que habría que sumar la comisión de depositaría, que también está topada en el 0,2%. Lo que significa que el coste final de un plan de pensiones de bolsa clásico puede elevarse hasta el 1,7%. Algo que no siempre debe suponer un inconveniente si ese coste está justificado con rentabilidades superiores a las del mercado a largo plazo.

Pero en la oferta de los roboadvisors también se encuentran planes de pensiones mixtos, que dan distinto peso en sus carteras a la bolsa y a la renta fija para adaptarse a los distintos perfiles de inversor. En este campo, la comisión media de los planes de pensiones tradicionales también es más elevada que la de los automatizados. Se sitúa en el 1,21% de media, según datos de Morningstar -el tope legal está puesto, en este caso, en el 1,3% en cuanto a la comisión de gestión-.

Crece la competencia

Con MyInvestor, que se estrenó primero con carteras de fondos indexadas a finales de junio, ya son siete entidades al menos las que ponen a disposición del particular planes de pensiones automatizados, en una industria donde la banca es la gran protagonista. Según datos de Inverco, a cierre del septiembre, entre cinco entidades se repartían el 70% de la cuota de este mercado.

De vuelta a los roboadvisors, los planes de gestión pasiva más baratos actualmente pertenecen al banco digital de Andbank, que cobra un 0,30% por la gestión, un 0,08% por la depositaría y un 0,11% por otros gastos. Tras los suyos se encuentran los de Finizens e Indexa, que recientemente ha dado un paso más y ha lanzado el primer plan de empleo automatizado. En las dos, el coste medio total alcanza el 0,7%.

En el caso de Finizens, ese 0,7% es la media de lo que cobran en sus cinco planes, ya que, aunque su coste medio habitual está en el 0,63%, en algunos productos se eleva hasta el 0,72%, como en Finizens Atrevido (#5) PP, o hasta el 0,89% en Finizens Conservador (#1) PP, según los folletos de los productos. No obstante, Finizens ha anunciado que bajará los costes medios del 0,63% al 0,54% en los próximos años, según sus estimaciones de los costes medios a lo largo del horizonte de inversión de un partícipe medio basadas en los costes actuales.

En el resto de roboadvisors, el coste total oscila entre el 0,86% de Inbestme y el 1,25% de Finanbest que, a diferencia del resto, mezcla gestión pasiva y activa en aquellas áreas de mercado en las que es difícil elegir buenos índices o directamente no existen.

Pero también hay dos bancos que han dado el paso de construir su propia oferta de planes de pensiones low cost. Bankinter comercializa tres planes basados en ETFs a través de Popcoin, con un coste medio total del 0,96%; o de ING, que ofrece su gama de planes de pensiones dinámicos compuesta por cinco vehículos, en los que el coste medio es del 1,16%.