Se rompe la máxima de que los españoles siempre dejan para el último momento su aportación al plan de pensiones. Por primera vez desde 2008, estos vehículos de ahorro han conseguido entradas netas de dinero entre julio y septiembre, y también en el acumulado de los nueve primeros meses del año. Un cambio de tendencia que se produce justo cuando el Gobierno perfila una reforma que baraja eliminar la ventaja fiscal de los planes de pensiones, con la que el inversor puede desgravarse las aportaciones realizadas por un máximo de 8.000 euros en su declaración. Pero también cuando la incertidumbre que rodea a la economía española es máxima a medida que crecen los rebrotes.

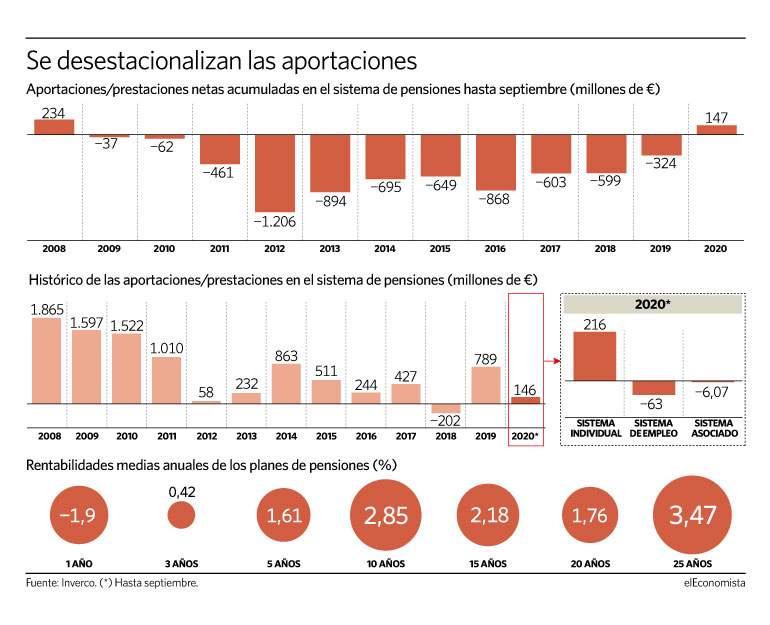

En el tercer trimestre del año han captado 48 millones de euros, lo que deja el marcador anual con suscripciones netas por valor de 146 millones de euros –ahí se incluye tanto el dinero que se ha canalizado hacia los planes de pensiones del sistema individual, los de empleo y los del sistema asociado–. El año pasado a estas alturas habían salido 324 millones de euros. Fueron las aportaciones que se hicieron entre octubre y diciembre las que salvaron 2019, que terminó con entradas netas de 798 millones de euros, un volumen muy alejado de los alcanzados entre 2002 y 2006, cuando las aportaciones superaban con creces a las prestaciones y captaban más de 4.000 millones de euros.

Según Inverco, este giro se debe a que "las aportaciones brutas en los tres primeros trimestres del año han mantenido el mismo ritmo de crecimiento que en el año anterior, y aumentan hasta los 2.865 millones de euros", a lo que se une "la reducción en el volumen de prestaciones hasta septiembre (14% menos que en el mismo periodo de 2019)".

Objetivo 2020: 121.000 millones

Ahora bien, el dinero que ha entrado este año, 146 millones, lo ha hecho precisamente en los planes de pensiones del sistema individual, sobre los que pende la amenaza de retirar su beneficio fiscal siguiendo las recomendaciones de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), a pesar de que Europa aplica el doble de incentivos fiscales al ahorro privado que España, según datos del Instituto de Estudios Económicos (IEE). Los planes de pensiones del sistema individual logran suscripciones netas por valor de 216 millones de euros desde enero. Por contra, el sistema de empleo acumula retiradas de 63 millones de euros –aunque en el tercer trimestre sí ha captado 271 millones de euros–, mientras que las del sistema asociado son de 6 millones de euros en 2020.

Los tres sistemas reúnen un patrimonio de 113.000 millones de euros: 77.460 millones se encuentran en el sistema individual, 34.700 millones en los planes de empleo y el resto en el asociado. Para cumplir con las previsiones que Inverco manejaba a finales del año pasado, el volumen de activos gestionado tendrá que subir otro 6% en lo que resta de año, para llegar a la cifra estimada, de 121.000 millones. Aunque el número de cuentas se situó en 9,4 millones a cierre de septiembre, Inverco estima que el número de partícipes se sitúa en torno a 8 millones "al existir partícipes con más de un plan".

La mayoría de los partícipes en planes de pensiones se concentran en productos que invierten en renta fija. Sin embargo, las bajas rentabilidades de este activo, intervenido por las políticas monetarias de los bancos centrales, ha llevado a que el dinero que ha entrado en los planes de pensiones del sistema individual vaya hacia los mixtos de renta variable, o directamente hacia los puros de bolsa. El resto de categorías –renta fija a corto plazo, a largo, mixta y garantizados– registran prestaciones netas en 2020.

El peso de la renta variable en la cartera de los planes de pensiones es cada vez mayor, aunque estable respecto a diciembre:un 23,1% de los activos se encontraba invertido en bolsa internacional a cierre del tercer trimestre y un 13,1% en la nacional, que sufre la mayor caída de Europa en lo que va de año, con pérdidas del 29%. Cinco años atrás, la exposición a la primera era 9 puntos porcentuales menor que ahora, mientras que la segunda representaba un 8,6%, 4,5 puntos menos.

Dentro del universo de la renta fija, el 17,9% de sus carteras está en deuda pública española –que ofrece rentabilidades negativas hasta el plazo de 7 años–, mientras que un 15,1% se encuentra en corporativa española. A parte invierten otro 10,9% en la deuda corporativa de emisores extranjeros.

Pérdidas del 1,9% en un año

No obstante, la volatilidad que ha introducido la crisis sanitaria derivada por la pandemia en el mercado ha condenado a números rojos la rentabilidad de los planes de pensiones en el último año, periodo en el que se dejan un 1,9%. Unas pérdidas que en marzo eran del 5,4%. En todos los plazos superiores al año, sin embargo, continúan en positivo.