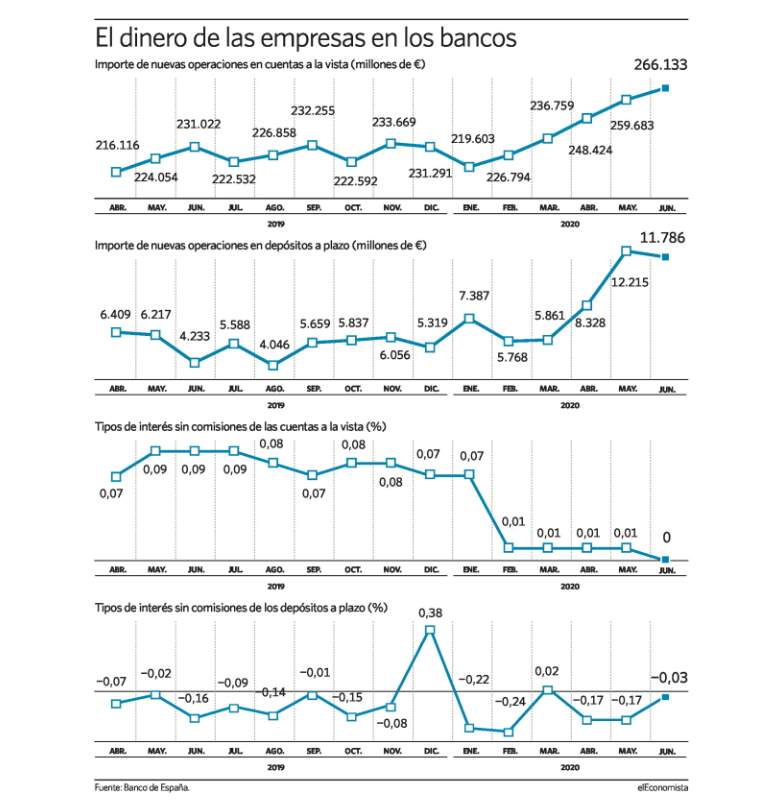

La banca ha acelerado la captación de depósitos de los clientes empresariales durante la pandemia, a pesar de que cobra por este producto desde hace un año y medio por los tipos de interés negativos. Las entidades han duplicado los importes de nuevas imposiciones que realizan las sociedades no financieras en las cuentas de ahorro con plazos de vencimiento en los últimos meses. En concreto, el sector ha sumado en mayo y junio 24.000 millones en esta partida, algo más del doble que en el mismo periodo de 2019, cuando acapararon 10.450 millones.

Con esta captación los bancos pueden amortiguar parte de la caída de los ingresos que obtienen por los créditos, principalmente a la vivienda, como consecuencia del desplome del euribor a mínimos, ya que las empresas tienen pagar por depositar sus picos de liquidez en libretas con vencimientos.

En mayo, el tipo de interés (sin incluir comisiones) de las imposiciones a plazo de las compañías se situó en un 0,17%, mientras que en junio la media de las tasas se redujo al 0,03%. Las empresas prefieren hacer frente a este coste y reservar parte de las reservas de liquidez para afrontar el futuro tan incierto que se avecina por los efectos de la pandemia.

De hecho, en el sector financiero se da por hecho que muchas sociedades no podrán asumir sus compromisos financieros a partir de este otoño y tendrán que declararse en concurso de acreedores (antigua quiebra), lo que supondrá un golpe para sus cuentas por el aumento de la morosidad. Los expertos vaticinan que los impagos se multiplicarán por más de dos y la tasa de dudosos llegará al 12%. Ante este escenario, la banca española ha acumulado unos 16.000 millones de euros en provisiones que sirvan para tapar el agujero de las insolvencias.

El tejido industrial también ha aumentado la liquidez en cuentas a la vista, es decir, que son de libre disposición sin penalización, en parte por la paralización de las inversiones y de la actividad y en parte por el aumento de los créditos recibidos, muchos de ellos ligados al plan de avales del Estado a través del ICO por hasta 100.000 millones.

La banca ha incrementado el nuevo dinero que entra en estas cuentas, que permiten abonar los costes operativos del día a día, algo más de un 15% en mayo y junio, hasta los 455.000 millones. Por estas libretas las entidades aún no cobran, pero el interés ya es nulo. En junio descendió al 0%, frente al 0,1% de mayo.

A principios de 2019 el sector financiero español comenzó a aplicar las tipos de interés negativos a los depósitos de las empresas y recortar a la mínima expresión los saldos nuevos a la vista del segmento corporativos, aunque desde 2016 ya cobraban por los mismos a las compañías más grandes y a las aseguradoras. Entonces, decidieron que en ningún caso esta política de precios se iba a extender a las familias, por el riesgo de fuga de dinero que supondría adoptar una medida de este calibre.

Particulares

Hasta la fecha, los bancos no están aplicando tasas negativas a los ahorros de los hogares, pero sí ha recortado, asimismo, el precio que pagan por el dinero en las distintas modalidades de cuentas. Un dinero, que al igual que en las empresas, ha subido como consecuencia de la pandemia. De hecho, en julio los hogares aumentaron el saldo que tenían en las entidades por primera vez en diez años en dicho mes, caracterizado por el mayor uso de los recursos para las vacaciones de verano.

El sector abona de media un 0,01% por los importes nuevos en libretas a la vista, de libre disposición, de los particulares, mientras que ha reducido al 0,03% el interés por los depósitos, según los últimos datos disponibles.

Las nuevas operaciones de las familias han aumentado durante la pandemia, pero lo ha hecho a un ritmo inferior al de las sociedades no financieras. Así, por ejemplo, en mayo y junio las imposiciones a plazo han bajado sustancialmente con respecto a los mismos meses del ejercicio anterior, pero el sector financiero lo ha compensado con subidas en las cuentas corrientes.

Los importes con vencimientos han descendido en dicho periodo un 30%, hasta 15.773 millones, mientras que el volumen de libre disposición se han incrementado un 12%. El dinero que entró en esta partida de las entidades ha alcanzado el 1,524 billones en el conjunto de los dos meses, frente al 1,36 billones de hace un año.