Madrid

La banca española ha generalizado a lo largo de este año el cobro por los depósitos a las empresas a través de la aplicación de tipos negativos para compensar la política monetaria del BCE y mejorar sus ingresos. Según los últimos datos actualizados del Banco de España, las entidades han venido reclamando dinero al conjunto de las compañías -grandes y pequeñas- intereses, en vez de pagándolos como hasta ahora, desde el pasado enero por la colocación de fondos a plazo.

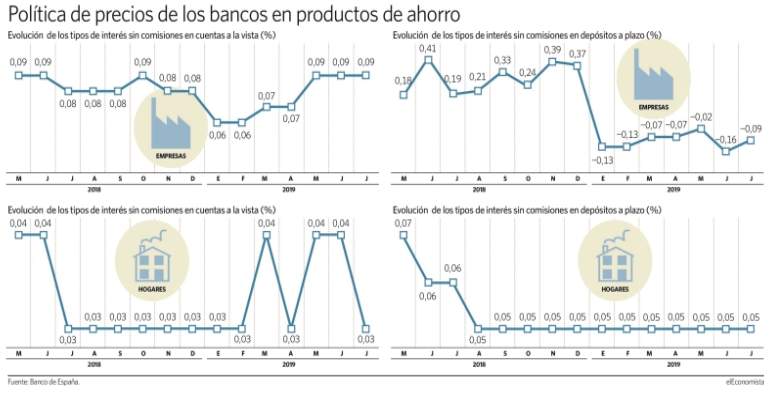

En concreto, la tasa media que han tenido que abonar las sociedades no financieras se sitúa de media en el 0,15%, sin contar comisiones, es decir, en términos TEDR, aunque este coste ha ido variando mes a mes. En julio, último mes disponible, el tipo era del 0,09%, pero en junio alcanzó el 0,16%.

Hay que tener en cuenta que hasta finales del ejercicio pasado, las empresas recibían dinero por realizar este tipo de operaciones. En diciembre, en concreto, un 0,39%.

La aplicación de tasas negativas a las empresas ha sido admitido por todos los banqueros en los últimos meses, pero según sus palabras no era generalizado, ya que se aplicaba solo en función de la vinculación de estos clientes y, principalmente, a las de mayor tamaño. Antes de verano empezaron a reconocer que iban a extender esta medida debido a la ampliación del contexto de tipos ultrabajos, con el euribor en caída libre hasta niveles históricos del 0,36%.

Desde 20017 y hasta la fecha, las entidades venían cobrando a las aseguradoras, los fondos de inversión y multinacionales un porcentaje por las nuevas operaciones, una práctica que, a tenor de los datos actualizados la semana pasada por el Banco de España, se ha ampliado al conjunto del tejido industrial.

Las cifras indican que este coste se ha fijado únicamente para los depósitos con un plazo de vencimiento menor a los doce meses, con tasas que van desde el 0,08% de febrero, marzo y abril, hasta el 0,19% de enero o junio. En julio, el porcentaje fue del 0,1%.

178.200 millones de euros son los depósitos a plazo de empresas y hogares, un 60% menos que en 2014

En el resto de imposiciones a plazo y en las cuentas a la vista el sector financiero continúa ofreciendo rentabilidades positivas, aunque mucho más inferiores a las que venían estableciendo. De este modo, los depósitos de entre uno y dos años de vencimiento, un mercado más volátil, los intereses abonados por la banca a las empresas ha caído hasta el 0,03%. En enero este rendimiento era del 0,67% y en mayo del 0,89%. En las cuentas a más periodo, el tipo se queda en el 0,05%, mientras que en los fondos a la vista en el 0,09%.

Los hogares reciben intereres

A día de hoy, los hogares escapan de tener que pagar por llevar su dinero a una entidad y colocarlo en una imposición. Los banqueros coinciden en señalar que nunca aplicarán tasas negativas a las familias, pero algunos no ven del todo descabellado que ocurra, teniendo en cuenta la coyuntura actual y futura. Así, por ejemplo, Bankinter ha llegado a sugerir al sector el cobro a los particulares, aunque considera que "tendría una complejidad enorme". Pese a ello, cree que ocurrirá pasando, porque "no se puede estar penalizando al sistema financiero de esta forma y que el sector no transmita este coste", advirtieron hace unos meses desde su servicio de estudios. El Sabadell se ha pronunciado en este sentido. Los clientes minoristas reciben el 0,03% por las cuentas a la vista, y un 0,05% por los depósitos a plazo.

Los bancos, desde 2014, vienen afrontando un coste por el exceso de liquidez que tienen al colocarlo en la ventanilla del BCE. Desde entonces, han tenido que entregar unos 7.000 millones al organismo monetario, que en la actualidad les aplica un tipo del 0,4% sobre el importe. Esta tasa, previsiblemente, subirá al 0,6% este mes de septiembre.

Con el traslado de una parte de esta factura a las empresas por las imposiciones a plazo, los bancos han ingresado solo por intereses unos 60 millones. A esta cifra, habría que sumar la facturación por comisiones aparejadas en estos productos. De momento, esta cuantía es limitada para compensar la situación de tipos bajos y la ralentización de la actividad, que ya se está notando en los últimos meses. En julio la contratación de nuevas hipotecas aceleró su caída, con un desplome superior al 22%.

Las empresas han realizado depósito a plazo por un importe de 39.684 millones de euros, un volumen que es similar al del año pasado, por lo que la penalización no parece ser un freno para estas operaciones.