El Banco Central Europeo (BCE) puede cambiarlo casi todo pulsando un solo gatillo. Si la situación económica se deteriora y la inflación continúa aletargada, el BCE podría rebajar de una vez los tres tipos de interés clave revolucionando a su vez el coste de las subastas de liquidez a más largo plazo (TLTRO por sus siglas en inglés) para la banca. El tono más dovish (expansivo o acomodaticio) de la Reserva Federal, los recurrentes desencuentros entre China y EEUU, y una desaceleración en la Eurozona que ya no es temporal podrían obligar al BCE a hacer mucho más para revivir la economía y la inflación de la zona euro.

¿Una rebaja de los tres tipos clave?

Se ha hablado mucho del posible recorte del tipo de la facilidad de depósito, ahora mismo en el -0,4%, que es el 'precio' que pagan las entidades por mantener aparcada su liquidez en el banco central (ya sea por a un día o por más tiempo), pero lo cierto es que, generalmente, cada vez que el BCE ha movido los tipos lo ha hecho en bloque o cambiando al menos dos de los tres. Sin embargo, en algunos de los últimos movimientos el BCE dejó de respetar esta 'regla'. Bajar sólo la facilidad de depósito sería un movimiento excepcional, por lo que la vuelta a una bajada generalizada podría ser una opción factible y que está cobrando fuerza tras las declaraciones de Mario Draghi, presidente del BCE, en Sintra.

TD Securities: "Se producirán dos recortes de los tipos de 10 puntos básicos en la tasa de depósito, en septiembre y diciembre, reduciéndolos a un nuevo mínimo del -0,60%"

Esta opción dotaría de mayor generosidad todavía a las TLTRO, puesto que están indexadas al tipo principal de refinanciación (MRO por sus siglas en inglés) que ahora está en el 0%. Con los tipos de interés en el nivel actual, los bancos que acudan a estas subastas, que dan comienzo en septiembre, tendrán que pagar 10 puntos básicos más que el tipo MRO (es decir, un 0,10%), aunque esto no debería ocurrir, porque si las entidades incrementan el crédito a familias y empresas obtendrán hasta un 0,3% (la tasa depósito más 10 puntos básicos) de remuneración, que es el escenario más probable.

Las TLTRO serían más generosas todavía gracias a estos cambios en los tipos de interés: los bancos podrían ganar hasta un 0,4% por acudir a estas subastas

Cuando se anunciaron estas subastas se dio por hecho que serían menos generosas porque todavía se pensaba en Europa en una subida de tipos que reduciría la remuneración para la banca por demandar esta liquidez. Ahora, la panorámica es bien diferente. Si el BCE decide bajar, por ejemplo, todos los tipos clave en diez puntos básicos, los bancos no tendrían que pagar nada por acudir a las TLTRO (el MRO caería hasta el -0,10%) y podrían obtener hasta un 0,4% (la facilidad de depósito caería hasta el -0,5%), la misma remuneración que se ofreció en las TLTRO-II, las más generosas hasta el momento. El tercer tipo clave en discordia es el de la facilidad de crédito que se encuentra hoy en el 0,25% (caería hasta el 0,10% en esta simulación) y es el precio que pagan los bancos por pedir dinero prestado al BCE a un día.

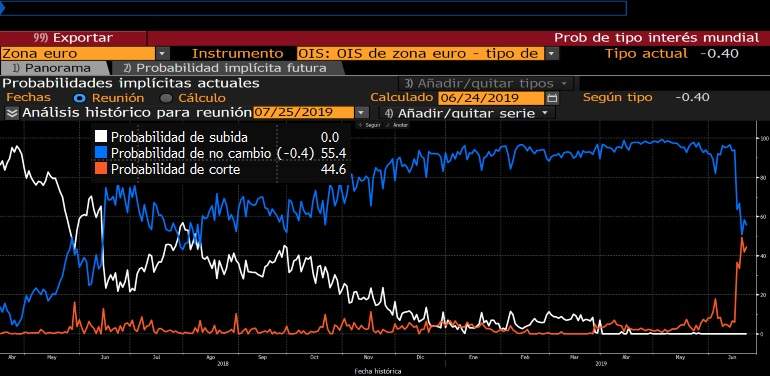

Como se puede apreciar en el gráfico, las posibilidades que otorga el mercado a una reducción del tipo de facilidad de depósito en julio aún no supera el 50%, pero el mercado si descuenta dos bajadas en el resto del año. Nick Kounis y Aline Schiiling, economistas de ABN Amro, esperan que "el BCE reduzca todos los tipos clave de interés, lo que se sumaría al estímulo monetario ya incluido en nuestro escenario base con la reanudación del programa de estímulos. Esperamos un recorte de 10 puntos básicos en todos los tipos de la política del BCE en septiembre de este año y una segunda reducción de 10 puntos básicos en el primer trimestre del próximo año". No obstante, el mercado ya está descontando dos bajadas del precio del dinero para este año, según el indicador de Bloomberg.

"Esto llevaría la tasa de depósito del BCE hasta el -0,6% y el tipo de referencia a territorio negativo por primera vez. No obstante, consideramos que la tasa de depósito del BCE es la tasa de política monetaria clave, ya que ancla los tipos interbancarias en un entorno de exceso de liquidez", aseguran estos expertos.

Los economistas del banco holandés inciden también en que "la reducción en la tasa de depósito, así como la tasa de referencia, reducirá directamente el coste de los bancos comerciales que obtienen por los préstamos del BCE en las TLTRO-III, a la vez que incrementa el coste para los bancos por mantener el exceso de reservas en el BCE".

Nadia Gharbi y Frederik Ducrozet, economistas de Pictet WM, creen que el BCE bajará la tasa de depósito 10 puntos básicos en septiembre hasta el -0,5%. "Un punto que no nos gustó mucho fueron los comentarios de Draghi (en Sintra) sobre recortes de los tipos (en plural). Para decirlo de una forma suave, dudamos de que unos tipos más negativos puedan solucionar mucho mientras que vemos unos riesgos que se vuelvan contraproducentes".

Estos expertos sostienen el único beneficio de una bajada de tipos "vendría de un descenso del interés de las TLTRO-III, que están indexadas a la política de tipos. Pero un mundo ideal preferiríamos que el BCE retirase los 10 puntos básicos que se restan a la tasa de depósito en estas subastas".

Por otro lado, desde TD Securities ven dos bajadas del tipo de depósito para este mismo año hasta el 0,6%, pero "no esperamos que el BCE mueva el resto de tipos de interés". Los economistas de esta firma comentan que se producirán dos recortes de los tipos de 10 puntos básicos en la tasa de depósito, en septiembre y diciembre, reduciéndolos a un nuevo mínimo del -0,60%.

A todo lo anterior hay que sumar que el BCE podría reanudar las compras netas de bonos que finalizaron en diciembre de 2018. Para que este nuevo programa de estímulos tuviera un efecto real sobre los tipos de la deuda, el BCE debe redefinir los parámetros de los bonos que puede comprar, que ahora mismo cuentan con grandes limitaciones. Si de la cumbre del G-20 no hay un acuerdo comercial entre China y EEUU que apoye una recuperación económica, el Consejo de Gobierno del BCE tendrá mucho trabajo por delante para evitar que la economía y los precios se estanquen todavía más en la Eurozona.