Mario Draghi, presidente del Banco Central Europeo (BCE), ha abierto la puerta a reactivar el programa de estímulos (también denominado como bazuca) para subsanar la flacidez de la inflación y del crecimiento en la Eurozona. El italiano aseguró este martes en Sintra (Portugal) que el programa de estímulos tenía todavía espacio, algo bastante dudoso ante la escasez de bonos alemanes u holandeses para comprar (y es que el BCE debe mantener la proporción de su cartera: si compra deuda italiana tiene que adquirir automáticamente del resto de países). Aún así, Draghi dejó entrever que la flexibilidad de los parámetros (que ahora impiden comprar más bonos alemanes) es muy importante para que el BCE cumpla su mandato y porque sabe que sin esa elasticidad no puede reanudar los estímulos. Si el BCE quiere relanzar un nuevo programa de compras de deuda soberana necesita ampliar los parámetros (autoimpuestos) que limitan sobremanera la compra de bonos.

La reanudación del programa de compra de activos (QE por sus siglas en inglés) bajo los parámetros actuales tendría un alcance muy limitado. El banco central no podría adquirir bonos alemanes y holandeses por haber superado los límites de adquisiciones de deuda en circulación de cada país (por emisor). Para que la herramienta tenga un efecto contundente tendría que reformular los parámetros, algo que parece absolutamente necesario pero que podría deteriorar la credibilidad de la institución. No sería la primera vez que los cambian para adecuarlos a sus necesidades. El BCE ya elevó la cantidad que podría comprar por país (del 25% al 33%) y eliminó el límite que impedía la compra de deuda con un tipo por debajo del de la facilidad de depósito, que hoy está en el -0,4%.

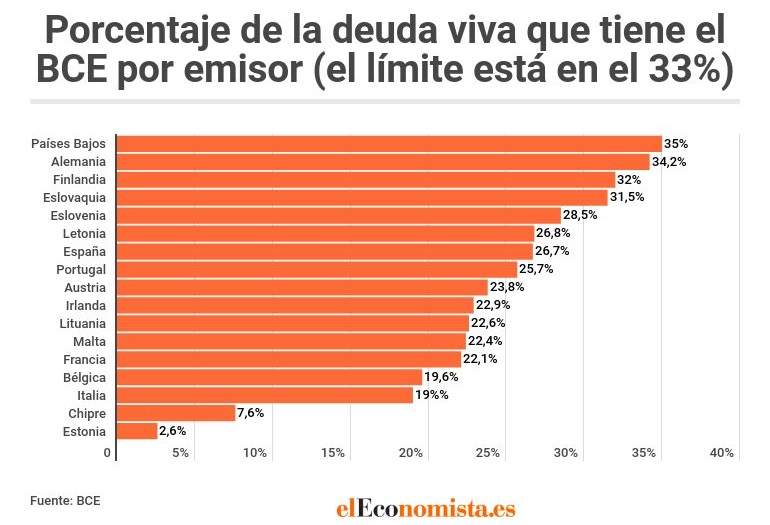

El BCE no puede superar el 33% de deuda por emisor y se debe respetar el peso de cada país en el BCE

El programa de compras de activos que finalizó en 2018 ha supuesto la adquisición de activos por valor de 2,6 billones de euros que ahora se encuentran en el balance del BCE. De esta cantidad, 2,13 billones son bonos del sector público que han sido adquiridos bajo unos parámetros o límites autoimpuestos por el BCE. El banco central establece dos límites a la compra de bonos: la contribución al capital del BCE y el 33% de bonos de un mismo emisor. Dentro de la cartera de bonos que tiene el BCE, los activos de un país deben componer una parte proporcional a su peso en el capital suscrito del BCE, por lo que si el banco central quiere comprar más bonos italianos necesita comprar todavía más bonos alemanes (país con más peso en el capital del BCE), lo puede llevar a la institución a rebasar todavía más la posesión del 33% de todos los bonos públicos alemanes en circulación.

Este límite del 33% lo sobrepasa la deuda germana y la de Países Bajos. Según los últimos datos oficiales, el BCE tiene 518.000 millones de euros en deuda pública alemana de los 1,5 billones de bonos en circulación, lo que supone que el banco central acapara el 34%, rebasando ya el límite. En el caso de los Países Bajos la situación es aún más grave: el BCE tiene el 35% de los activos de deuda pública en circulación, superando el límite en dos puntos porcentuales. La situación podría ser peor en el futuro ante los superávits fiscales que presentan estos países, lo que les permite reducir sus niveles de deuda y complicar aún más la tarea al BCE.

Otra opción para seguir expandiendo el balance a través de la compra de activos sería a través de la deuda corporativa. Sin embargo, Miguel Carrión, analista de banca y mercados colaborador de Funcas Europe, explica en declaraciones a elEconomista que "ampliar sólo los programas de compra de bonos corporativos, cédulas o titulizaciones no sería suficiente. Respetando el límite del 33% pero no la proporcionalidad con el capital del BCE, aún habría sitio para comprar unos 700.000 millones de euros de bonos, principalmente italianos, franceses y españoles". Por ejemplo los bonos públicos españoles comprados por el banco central suponen el 25% de la deuda vida, mientras que los italianos sólo representan el 18,5%, lo que daría algo de margen de actuación al instituto monetario si se eliminase la limitación de la clave de capital.

Nadia Gharbi, economista de Pictet WM, apoya esta hipótesis: "Una solución sería comprar teniendo sólo en cuenta la cantidad de deuda viva en vez de hacerlo en función de la participación en capital del BCE, lo que beneficiaría a los países periféricos, especialmente a Italia. Esta opción sería muy sensible políticamente, sobre todo en el contexto actual de tensión entre Italia y la Comisión Europea".

Modificar el parámetro de la clave de capital puede ser una decisión polémica, ya que permitiría al BCE comprar más bonos italianos y españoles (hasta alcanzar el 33%), pero sin la necesidad de tener que incrementar sus tenencias de deuda alemana u otros países con el objetivo de seguir respetando el peso en el capital del BCE. De modo que la flexibilización del límite del 33% por emisor podría tener mejor aceptación y además dotar de mayor margen de actuación al banco central.

"Dado que en el caso de Alemania y los Países Bajos ya se ha alcanzado el límite del 33% de los bonos emitidos, es claro que para relanzar el programa de compra de bonos del sector público habría que relajar o bien el límite por emisor o la proporcionalidad con el capital. El límite de posición empezó siendo del 25% antes de aumentarse al 33%. Una posibilidad es aumentarlo de nuevo al 40% o al 50%... Para el BCE importa más la disponibilidad de bonos en el mercado de modo que se minimice el impacto de sus propias compras. En el límite, el BCE podría comprar bonos hasta el 60% del PIB de cada país, la parte 'cumplidora con Maastricht' de la deuda pública", sostiene Miguel Carrión.

¿Qué más puede hacer el BCE?

Carrión cree que "lo más fácil para el BCE será bajar aún más el tipo de depósito que paga por las reservas excesivas. Ahora está en -0,40% y podría bajar a -0,50% en primera instancia... Lo siguiente sería reiniciar las compras de activos, relajando los límites existentes y posiblemente comprando acciones".

Un nuevo programa de compra de bonos o ahondar más en los tipos negativos supondría una vuelta de tuerca a las medidas ya implementadas en los últimos años. Estas herramientas podrían perder parte de su efectividad a medida que se prolonga su uso, por lo que otras herramientas que todavía no se han usado en la Eurozona aparecen como una opción de cara al futuro.

En caso de que la desaceleración económica y la desinflación se agudicen aparecen otras alternativas. "El BCE podría comprar acciones pertenecientes a índices de referencia y con precios históricamente estables, dado que ya se consideran activos líquidos de alta calidad. Pero la cantidad disponible sería muy pequeña", señala Carrión. No obstante, este experto sentencia que "el mayor valor de comprar acciones no es por su volumen sino por el choque que eso supondría para las expectativas de los inversores al mandar la señal de estar dispuesto a ir todo lo lejos que fuese necesario".

Descartando por ahora medidas como el 'helicóptero del dinero' (dar directamente dinero a las familias), una alternativa sería hacer todavía más flexibles las subastas de liquidez a más largo plazo (TLTRO por sus siglas en inglés). El colaborador de Funcas Europe reseña que "puestos a especular, el BCE podría convertir la oferta de liquidez de largo plazo (TLTRO) en una herramienta permanente y usarla para ajustar el coste de financiación de los bancos a varios plazos".