La previsible desaceleración de la economía mundial y de la Eurozona, junto a la timidez de la inflación, podrían forzar al Banco Central Europeo a sumar otro año de 'inactividad' (en marzo de 2016 fue el último movimiento) en lo que a oscilaciones de tipos se refiere. Tras poner fin a las compras netas de activos en diciembre de 2018, la reinversión de los bonos que vayan venciendo podría ser de lo más interesante este año, sobre todo a tenor de los ajustes que deberá realizar la institución tras las nuevas claves de capital. España e Italia serán los grandes afectados por la reducción del peso de sus bonos dentro del programa de estímulos.

Estas reinversiones mantendrán el stock de deuda del BCE con una diversidad geográfica similar a la actual, pero los nuevos ajustes de suscripción del capital del BCE (participación de los bancos centrales nacionales en el BCE) obligan a la institución a reducir en varios miles de millones la cantidad de bonos italianos y españoles que atesora, dos de los países que presentan un mayor diferencial con el interés que paga la deuda alemana y que además están teniendo problemas para adaptarse a la senda de déficit que marca Bruselas. El miedo es que la menor acción del BCE incremente el interés que pagan España e Italia por colocar su deuda, lo que tendría un coste económico para las arcas de ambos países.

La nueva clave de capital entró en vigor este 1 de enero, después de la revisión regular que se lleva a cabo cada cinco años por el Consejo de Gobierno del BCE en función de la evolución de los datos de PIB y población con datos de la Comisión Europea. Esta última revisión ha rebajado al 8,391% desde el 8,8409% el peso del Banco de España en el capital del BCE, con un capital suscrito y desembolsado desde el 1 de enero de 902,7 millones de euros, lo que implica una leve reducción de 0,5018 puntos porcentuales.

Ajustes con la deuda española

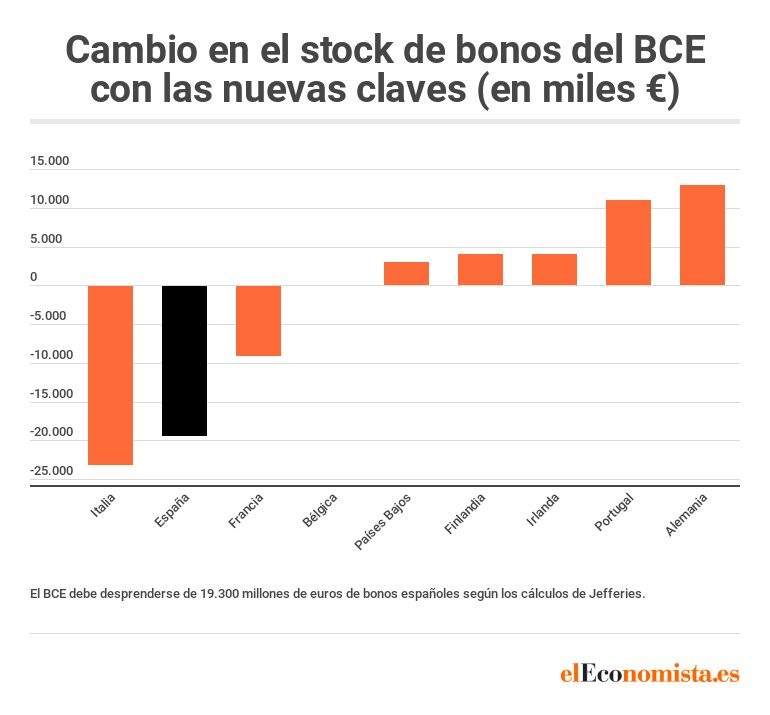

Según las estimaciones de Jefferies, el BCE debe reducir en unos 19.300 millones sus tenencias de deuda española, en 23.500 millones la italiana y en 8.900 millones la francesa. El banco central pasaría a tener 242.000 millones de euros en bonos españoles cuando culminase el ajuste frente a los 261.000 millones que ostenta en la actualidad.

A partir de ahora, las compras dependerán de los vencimientos de los bonos de cada país y del ritmo al que el BCE implemente el ajuste de la clave de capital. Es muy complejo determinar con exactitud cuáles serán las cantidades exactas, porque el BCE no ofrece de forma desagregada (por país) los vencimientos de los bonos que mantiene en el balance, explican los economistas de Jefferies.

Aunque no se pueden conocer los datos exactos, Italia, España y Francia vivirán un pequeño Quantitative Tightening (QT), cuya intensidad dependerá del tiempo en el que el BCE quiera completar el ajuste y de si se ciñe de forma estricta a las nuevas claves de capital, algo que por ahora no ha hecho.

El escenario número uno calculado por Jefferies prevé que el BCE realice en dos años todo el ajuste. Bajo este supuesto, las compras diarias de bonos españoles por parte del banco central caerían en un 68% respecto a la media de 2018. Esta caída es producto del fin de las adquisiciones netas (QE) más el esfuerzo adicional del BCE para ajustarse a la menor participación de España en el capital del BCE.

El escenario número dos prevé que el BCE emplee cinco años para reducir el excedente de deuda en su balance, "lo que sería menos negativo para España e Italia, quizá el BCE dé pronto alguna indicación que deje ver que esta es la opción adoptada". Bajo esta hipótesis, las compras diarias de bonos españoles por parte del BCE caerían un 56%, cerca de la media del resto de países de la Eurozona (-49%).

De cumplirse el escenario número dos, el efecto del ajuste sobre el rendimiento de la deuda española e italiana podría ser inapreciable. Por un lado, las cantidades de las que se hablan son una parte muy pequeña de los bonos soberanos en circulación de ambos países. Por otro lado, instituciones como Bank of America habían pronosticado un escenario más complejo que obligase al BCE a reducir aún más sus tenencias de bonos españoles e italiano.

En términos generales, el BCE intervendrá en 2019 para comprar 202.772 millones de euros para reinvertir el principal de los bonos que venzan. Esto supone que las compras promediarán unos 17.000 millones de euros mensuales durante este año, pero a diferencia del QE (eran compras netas), estas intervenciones no aumentarán el stock de deuda en el balance del BCE, sólo servirán para mantenerlo.