Mientras que Draghi avanza un pasito en la flexibilización monetaria los mercados lo interpretan como un salto. Los bancos centrales han pasado de la paciencia (no hacer nada) a abrir las puertas a las bajadas de tipos. Esta condicionalidad (abrir las puertas no asegura un movimiento) la ha interpretado el mercado como la preparación del terreno para la ejecución de rebajas inminentes del precio del dinero, aunque el mensaje oficial de los banqueros centrales todavía no contemple este escenario de una forma tan tajante. Por ahora, Mario Draghi, presidente del Banco Central Europeo, mantiene en su hoja de ruta que los tipos de interés se mantendrán en los niveles actuales hasta el primer semestre de 2020.

Schuber (Commerzbank): "Espero una reducción de la tasa de depósito desde el -0,4% hasta el -0,5% en la próxima reunión que tendrá lugar el 25 de julio"

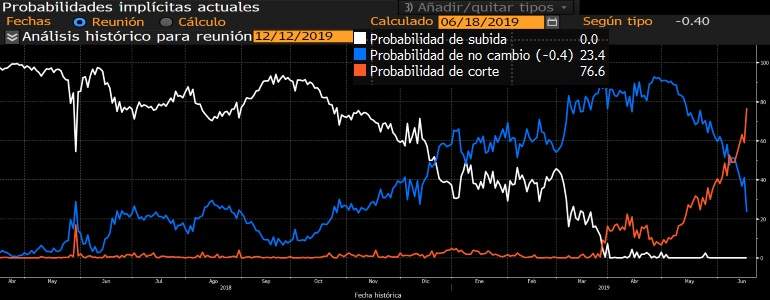

Sin embargo, el mercado ya descuenta dos bajadas de tipos de interés en la Eurozona en menos de un año. Según las probabilidades que publica Bloomberg, la facilidad de depósito caería hasta el -0,6% en abril de 2020, lo que supondría dos bajadas de tipos si el BCE replica los movimientos que ha seguido desde 2012, que han sido descensos de diez puntos básicos por movimiento. La facilidad de depósito es el tipo que se cobra a los bancos por colocar su liquidez a un día en el BCE, no obstante, ese tipo de interés también se extrapola a la liquidez que los bancos acumulan en exceso de reservas (nivel que rebasa las reservas obligatorias) en el BCE.

En la reunión de política monetaria del 6 de junio Draghi insistió ante las preguntas de los periodistas de que siempre que habla de bajadas de tipos "se refiere a la facilidad de depósito", que penaliza la liquidez de la banca y fuerza a las entidades a conceder crédito para reducir sus niveles de exceso de liquidez (la reservas obligatorias no tienen penalización). La facilidad de depósito lleva en negativo desde el 11 de junio de 2014 (-0,1%), pero el tipo ha ido cayendo hasta que alcanzó el -0,4% en marzo de 2016, donde se ha mantenido estable hasta hoy.

No obstante, el BCE también tiene la posibilidad de optar por una bajada del tipo principal de refinanciación (refi rate) que ahora se encuentra en el 0% y lleva sin moverse desde marzo de 2016. La reducción de esta tasa hasta territorio negativo marcaría un nuevo hito en la corta historia del BCE. Sin embargo la efectividad de la medida sería un tanto dudosa. Desde la crisis de 2008 a esta parte, el tipo principal de refinanciación ha perdido relevancia a la par que las operaciones principales de refinanciación (las tradicionales subastas semanales a las que acude la banca) perdían peso en el balance del BCE en favor de las políticas no convencionales como el QE o las TLTRO.

En el cónclave monetario que se está celebrando en Sintra (Portugal), Draghi ha señalado que "si la vuelta de la inflación al objetivo del BCE (cerca del 2%) se ve amenazada, se requerirán estímulos adicionales". El banquero italiano, como ya hiciera en la última reunión de junio, ha vuelto a insistir en que "los recortes de tipos y las medidas que puedan mitigar y contener cualquier efecto secundario siguen siendo parte de nuestras herramientas". Por ahora, la inflación sigue lejos del objetivo del BCE y sin visos de mejora.

La condicionalidad de los banqueros centrales está empujando a los mercados a creerse más la parte de los estímulos y los recortes que la versión oficial que se presenta en cada comunicado del BCE y que prevé, incluso, una subida de tipos en 2020. La banca ve con preocupación la posibles nuevas bajadas del tipo de facilidad de depósito, lo que podría incrementar la tasa que pagan por mantener su liquidez, sin embargo Draghi ha recordado que se pueden aplicar medidas para mitigar estos efectos colaterales. Aunque no ha llegado a nombrar la herramienta, el italiano se estaba refiriendo, probablemente, a un sistema de tramos (como el del Banco de Japón) que despenalice una parte del exceso de liquidez de la banca que ahora paga un 0,4% anual.

Michael Schuber, experto en política monetaria de Commerzbank, va más allá y asegura que "espera una reducción de la tasa de depósito desde el -0,4% hasta el -0,5% en la próxima reunión que tendrá lugar el 25 de julio". Además, Schuber cree que Draghi seguirá estudiando el sistema de tramos para evitar que la rentabilidad de la banca siga hundiéndose por las decisiones del instituto monetario, "presumiblemente se decidirá hacer esto en las siguientes reuniones de septiembre u octubre".

En el peor de los escenarios, el economista alemán cree que el BCE podría reanudar las compras de bonos en julio siempre que los datos económicos que se vayan publicando decepcionen más de lo previsto. "Para que esto ocurra, sin embargo, la economía tendrá que empeorar mucho en los próximos meses".

Ante la posibilidad de que los bonos elegibles escaseen (como ocurre con los alemanes), Draghi ha insistido en la flexibilidad de los parámetros que usa el banco central: "Si la crisis ha mostrado algo es que usaremos toda la flexibilidad dentro de nuestro mandato para cumplirlo, y lo haremos otra vez para responder a cualquier obstáculo que haga peligrar la estabilidad de precios".

Esta condicionalidad del banco central permite a Draghi mantener abiertas todas las opciones. Si la desaceleración se prolonga más de lo esperado (más todavía), "el BCE podría relanzar las compras netas de activos o QE. Unos tipos de interés más negativos y un sistema de tramos para las reservas de los bancos podría ser otras opción para que la política monetaria sea más expansiva", según explican desde Berenberg.

Si el mercado se equivoca y la Eurozona sale del bache y la inflación se acerca al 2%, el BCE podría seguir su hoja de ruta oficial y anunciar una subida de tipos en 2020. Esto sería bajo el escenario económico más optimista y siempre y cuando la Fed no ponga en marcha las bajadas de tipos, lo que ejercería más presión sobre el euro y, a la postre, sobre la inflación de la Eurozona.