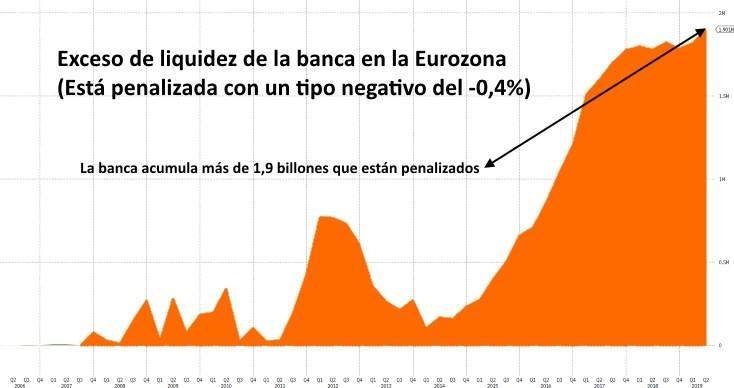

La banca de la zona euro ha perdido 21.400 millones de euros desde que el 11 de junio de 2014 el Banco Central Europeo (BCE) se introdujese en el mundo de los tipos negativos. Este tipo de interés corresponde a la facilidad de depósito (-0,4%) que obliga a los bancos de la zona euro a pagar esa cantidad anual por su exceso de liquidez: el dinero que dejan a un día en la facilidad de depósito más el que aparcan (en principio por más tiempo) en el exceso de reservas del BCE. Esta penalización afecta con más intensidad a los países cuya banca necesita operar con grandes cantidades de liquidez por su modelo de negocio.

La preocupación en el sector se ha agudizado tras la última reunión del BCE en la que se anunció que la primera subida de tipos se retrasará al menos hasta el primer semestre de 2020, mientras que algunos miembros del Consejo de Gobierno ya pusieron sobre la mesa nuevos recortes de tipos, siempre refiriéndose al de la facilidad de depósito, que a la postre es el que afecta directamente a la rentabilidad de la banca. Es probable que las entidades tengan que seguir pagando al BCE durante años. Esta situación está obligando a la banca a pensar en cobrar a sus clientes por los depósitos.

Los alemanes son los que más pagan

Aunque los tipos negativos llegaron a la Eurozona en 2014, los cálculos del coste que ha supuesto para cada país se toman desde 2016, que es cuando se anunció el tipo del -0,4%. Desde entonces, los banca alemana ha 'gastado' 5.700 millones de euros por dejar su dinero en el BCE, mientras las entidades francesas se han dejado 4.200 millones de euros, las holandesas 2.200 millones y las de Luxemburgo más de 1.000 millones de euros, una cantidad que sorprende dado el pequeño tamaño de su economía. Según la fintech Deposit Solutions, la banca alemana, francesa y holandesa están soportando casi el 70% de esta penalización.

El Banco Central Europeo explicaba en un trabajo en el que analizaba el exceso de liquidez que el negocio los bancos alemanes, franceses y holandeses requiere una gran cantidad de liquidez porque está orientado hacia la banca de inversión, banca privada, instituciones de depósito y bancos que financian operaciones comerciales. Este modelo contrasta con el de la banca española más centrada en un negocio mayorista que es menos intensivo en liquidez.

En este aspecto, la banca española es la mejor parada entre las grandes economías. Las entidades han pagado 764 millones de euros desde 2016, una cantidad relativamente pequeña pero que si se descompone de forma anual se aprecia un fuerte incremento en 2018 que ha restado un 1,3% del beneficio del sector antes de impuestos. En este parámetro, los bancos más afectados son los finlandeses, que se han dejado un 14,1% de su beneficio antes de impuestos en estos intereses negativos. La banca alemana y luxemburguesa han sufrido un impacto de más del 8% de su beneficio, mientras que la media de la Eurozona ha sido del 4,3%.

Los bancos alemanes han reclamado en varias ocasiones al Banco Central Europeo (BCE) que introduzca un mecanismo (sistema de tramos) para mitigar el impacto adverso de los tipos negativos, tomando como ejemplo las experiencias de los bancos centrales de Suiza o Japón. Esta petición se ha producido a través de la Asociación de Bancos de Alemania. Su presidente, Hans-Walter Peters, exigió "un rápido final a la penalización que suponen tipos de interés negativos", ha señalado el banquero germano, recordando que, cada año, los bancos de la Eurozona dedican unos 7.500 millones de euros a cubrir el impacto de los tipos negativos de la facilidad de depósito del BCE en el exceso de liquidez acumulado. "Eso debilita a los bancos y no es aceptable".

Sin embargo, esta petición ha caído en saco roto por ahora. Mario Draghi, presidente del BCE, concluyó en la reunión de la semana pasada (tras varios meses de estudio) que los bajos tipos de interés no estaban teniendo efectos colaterales en intermediación bancaria, aunque aseguró que seguirían estudiando su efecto sobre las entidades porque puede variar en el tiempo.

Cabe recordar que los tipos negativos llegaron a la Eurozona en un contexto de desinflación (que corría el riesgo de convertirse en deflación). Con esta política el BCE pretende que los bancos incrementen el crédito a unos tipos de interés bajos para estimular la inversión y el consumo (demanda interna), lo que a su vez debería presionar al alza los precios.

No obstante, la banca argumenta que los tipos negativos afectan a su rentabilidad y a sus beneficios, lo que a su vez merma la capacidad de generar capital orgánicamente y conceder más crédito.