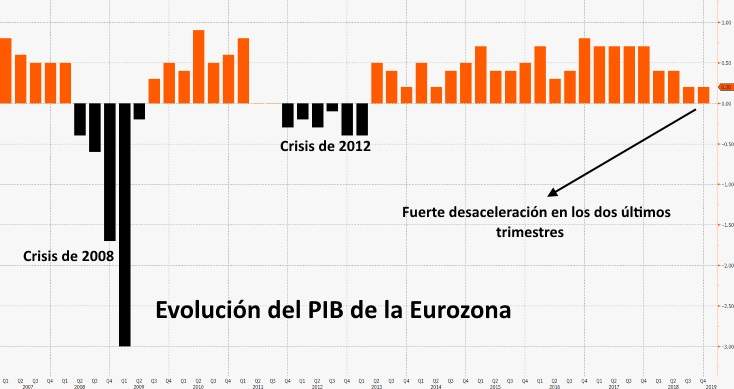

La Eurozona vuelve a ser el 'enfermo' de la economía mundial. En los últimos diez años, la economía europea ha tenido más sombras que luces. A la crisis mundial de 2008 hay que sumarle la recesión de 2012 y 2013, cuya recuperación fue tan lenta que se ha llegado a hablar de una década perdida. A partir de 2017 parecía que había llegado el momento de la Eurozona, la resurrección del crecimiento e incluso el momento de comenzar a hablar de posibles subidas de tipos de interés. Pero poco dura la alegría en casa del pobre, y lo que empezó siendo un problema de debilidad de la demanda externa a finales de 2018 ha convertido a la Eurozona en el enfermo de la economía global que se enfrenta a más riesgos.

Después de un buen 2017 y el inicio de la resurrección de una región que llevaba mucho tiempo dormida, las tensiones comerciales, el auge de los populismos y la desaceleración global han comenzado a castigar con dureza a una economía que llevaba años enfocando su sistema productivo hacia el exterior. En 2018, el superávit comercial de la zona euro fue de 194.163 millones de euros: esa dependencia de un exterior que se enfría está empezando a dañar la confianza del consumidor europeo y la inversión, como ha reconocido recientemente el Banco Central Europeo. Cada vez que se ve un rayo de sol en el horizonte de la Eurozona aparecen nubes inesperadas que lo tapan.

Ralph Solveen, economista de Commerzbank, comenta que "en los últimos años el crecimiento económico ha estabilizado la unión monetaria. Sin embargo, este periodo ha terminado por ahora... las previsiones de crecimiento sólo miran hacia un lugar: hacia abajo. La caída de los indicadores adelantados deja pocas esperanzas a una recuperación. La economía de la Eurozona crecerá tan despacio como lo hizo justo después de la crisis de deuda soberana (por debajo del 1,5% anual)". Este experto cree que la ralentización de la actividad vendrá acompañada de mayores problemas con el déficit y la deuda pública, lo que podría desembocar en nuevos rifirrafes entre Bruselas y algunos países.

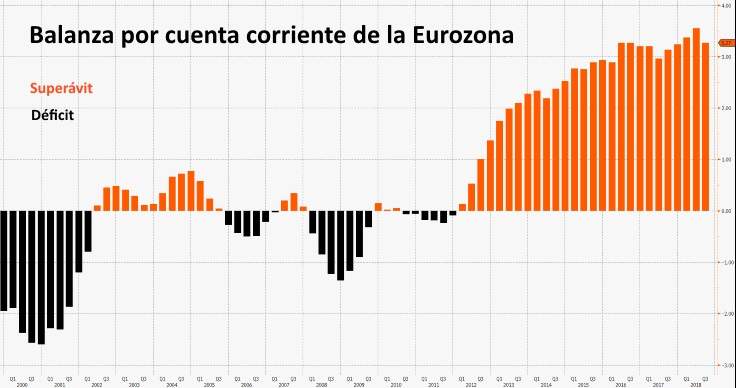

Tras la Gran Recesión, los países con mayores desequilibrios externos de la Eurozona emprendieron las dolorosas devaluaciones internas (contención salarial y de beneficios distribuidos) para lograr una recuperación apoyada en las exportaciones. El cambio ha sido impresionante: la balanza por cuenta corriente de la Eurozona arrojaba un saldo negativo del -1,5% del PIB en 2008, mientras que ahora presenta uno positivo que supera el 3% del PIB (gracias al vasto superávit comercial), lo que deja entrever la importancia del exterior en la economía euro.

Dependencia del exterior

Esta estructura productiva que ha sido tan positiva en 2017 y parte de 2018, está siendo ahora una parte importante de los males que afronta la Eurozona. Oliver Rakau, economista jefe de Oxford Economics para Alemania y Ángel Talavera, economista jefe de la Eurozona hablan de "un muro de preocupaciones que amenaza la resistencia de la demanda doméstica". De una forma u otra, la Eurozona termina siendo parte importante de los problemas en los últimos once años.

Ahora, estos problemas se aprecian de forma evidente en el índice PMI del sector manufacturero, que en febrero cayó 1,2 puntos hasta los 49,3. Por primera vez en cinco años el índice desciende por debajo del nivel de 50 puntos que refleja una contracción de la actividad. Pero lo más preocupante de las encuestas del sector es que la demanda sufre una profunda caída. Los pedidos están disminuyendo a un ritmo más rápido que la producción y a una velocidad que no se veía en siete años. Además, España se suma a la contracción con Alemania e Italia.

"La Eurozona se enfrenta a un muro de preocupaciones que van desde una demanda exterior más débil de lo esperado, problemas de sectores específicos y una serie de incertidumbres como el Brexit o la política comercial de EEUU", aseguran estos expertos. A ello habría que sumarle dos hechos muy relacionados con todo lo anterior pero que escenifican el parón de la Eurozona: la recesión económica de Italia y el estancamiento de la economía alemana, motor de la zona euro y paradigma del modelo económico que se pretende para toda la región.

Aunque pocos o ninguno hablan de recesión este año para la Eurozona, si esta situación de debilidad persiste (ya se está prolongando mucho más de lo esperado) los riesgos para el consumo y la demanda interna son evidentes. Al igual que la resurrección nació desde el sector exterior, su 'muerte' podría comenzar en el mismo lugar. El BCE reconoció en las minutas de su última reunión que si las exportaciones y el consumo iban a ser más débiles, esto terminaría afectando a la inversión futura. La inversión de las empresas es un componente clave a la hora de determinar el crecimiento potencial de una región.

Desde el banco germano KfW creen que la lentitud de la expansión económica hace al euro mucho más susceptible a un shcok económico externo. "De materializarse un Brexit sin acuerdo, una profundización de los conflictos comerciales o una crisis financiera en Italia, la recesión no podría descartarse".

Los economistas de Oxford Economics coinciden y añaden que "si estas incertidumbres persisten... se podrían congelar las contrataciones y posponer el gasto en capital (inversión), lo que sería un lastre para la economía". Aún así, estos expertos siguen viendo cierto grado de resistencia en la demanda interna del área monetaria gracias al incremento de los salarios de los últimos meses y a unas condiciones monetarias que continuarán siendo muy expansivas.

Un crecimiento insustancial

Aún así, dado los elevados niveles de deuda, los problemas internos en algunos países y la rápida desaceleración económica, la Eurozona es una de las regiones más vulnerables. Jan Hatzius, economista jefe de Goldman Sachs, cree que la desaceleración de la economía global podría haber tocado suelo, pero en la Eurozona las cosas no pintan demasiado bien, sigue pareciendo la región más débil "con Italia en recesión, Alemania cerca y el resto de economías creciendo a un ritmo muy ordinario", explicaba en declaraciones a Bloomberg.

"La lista de riesgos potenciales que acechan a la Eurozona es larga", comentan los economistas de Oxford Economics, que además opinan que "la materialización de una guerra comercial total probablemente enviaría a la Eurozona a una nueva recesión. La política económica lucharía por encontrar una respuesta adecuada con un espacio fiscal limitado y el arsenal del BCE agotado".

Conscientes del aumento de los riesgos a la baja, los analistas de Oxford Economics han rebajado las previsiones de crecimiento para 2019 hasta el 1,4% desde el 1,6%. Otras firmas han sido más duras, como es el caso de Bank of America que ha rebajado su previsión hasta el 1,1%.