La inflación no está, pero se la espera. Aunque los datos que se van conociendo no indican un repunte preocupante en los precios, los mercados siguen santiguándose ante el paquete de estímulo de 1,9 billones de dólares en EEUU. Este temor a que el ingente plan de ayuda de Joe Biden, junto a una rápida reapertura de la economía por el efecto de las vacunas, dispare los precios hace a los economistas mirar por el retrovisor de la historia buscando casos similares para tener al menos una referencia. El reflejo casi instintivo de gran parte de expertos y académicos ha sido irse a la alta inflación de la década de los 60 tras la Guerra de Vietnam, pero ¿es esta la referencia histórica más indicada?

Quienes recurren a la comparativa con esta etapa ven probable que el paquete de estímulos de Biden desemboque en una experiencia similar a la vivida por EEUU en los 60, cuando tanto el gasto militar derivado del esfuerzo bélico en Vietnam como el ambicioso programa de ayudas sociales (la Gran Sociedad) del presidente Lyndon B. Johnson acabó llevando la inflación del 1,2% en 1964 al 5,9% en 1969. La Reserva Federal finalmente endureció su política en 1969, provocando una leve recesión en 1970, pero la inflación nunca cayó por debajo del 3%, cota de la que ya no bajaría hasta entrados los 80. La falta de una respuesta coherente y sostenida por parte de la Fed propició esos picos de inflación vividos en la década de 1970.

No obstante, hay importantes diferencias entre 2021 y 1966. Los programas de la Gran Sociedad del presidente Johnson reflejaban un compromiso a largo plazo para luchar contra la pobreza, y la guerra de Vietnam se prolongó durante casi una década. En cambio, el paquete de ayudas de Biden pretende ser un esfuerzo temporal para superar la pandemia y poner en marcha de nuevo la economía. Además, si la Fed de aquellos años apenas daba pistas sobre sus objetivos e intenciones, ahora tiene un mandato claro y los ojos que vigilan cualquier movimiento son muchos más.

El comportamiento del mercado laboral marcará el ritmo a las subidas de tipos de la Reserva Federal, más allá del auge temporal de la inflación

Buscando una comparativa histórica mejor, un paper elaborado por Joseph E. Gagnon, investigador senior del Peterson Institute for International Economics (PIIE), propone retroceder unos pocos años más y fijarse en la Guerra de Corea, que tuvo lugar entre 1950 y 1953. Esta fue una contienda mucho más corta que la de Vietnam y además en esos años no hubo un incremento que pueda ser calificado de sostenido del gasto social. Por lo tanto ese impulso del gasto más acotado temporalmente que tras Vietnam se asemeja más, a criterio de Gagnon, al escenario tras aplicarse el paquete de estímulos de Biden.

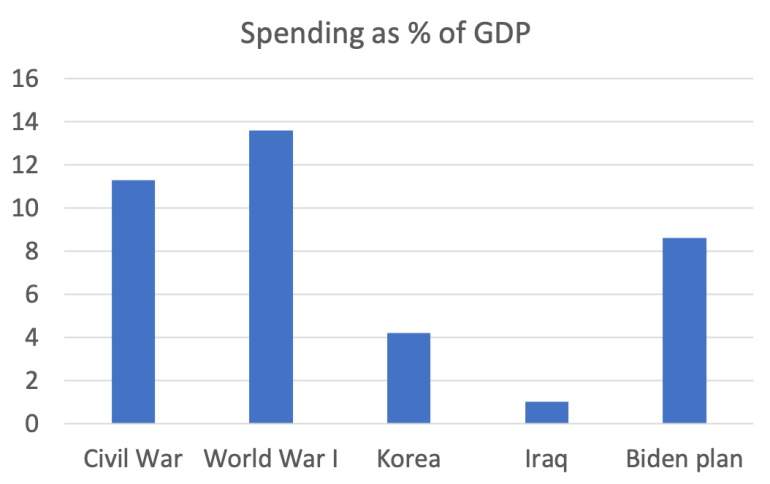

Recogiendo el testigo de Gagnon, el premio Nobel de Economía Paul Krugman coincide con este planteamiento: "En términos macroeconómicos, diría que [el plan de Biden] se parece a una guerra de tamaño medio. Y la experiencia histórica de tales guerras es probablemente nuestra mejor guía para la macroeconomía del plan actual". Y añade en una entrada de su blog, al mismo tiempo que descarta la Segunda Guerra Mundial: "El plan de Biden está en el mismo rango general que una serie de guerras: la Guerra Civil (del lado de la Unión), la Primera Guerra Mundial y la de Corea".

Siguiendo ese criterio, el economista traza el paralelismo entre el plan de Biden y el conflicto de Corea al considerar ambos "un choque temporal bastante grande pero no sostenido, en contraposición al largo estímulo de Vietnam". Krugman descarta esta comparativa con Vietnam por suponer esta guerra "un gasto anual modesto pero muy prolongado en el tiempo" y rechaza de un plumazo que el plan de Biden se parezca "en absoluto a los acontecimientos que (creemos) provocaron en la década los 70 un largo periodo de recalentamiento económico seguido de las dos crisis del petróleo".

Lo cierto es que en los primeros compases del conflicto, iniciado en junio de 1950 con la invasión de Corea del Sur por parte de Corea del Norte, la inflación estadounidense repuntó hasta situarse a finales de año casi 10 puntos porcentuales por encima del 0% con el que EEUU entró en guerra. Sin embargo, la tasa empezó a descender rápidamente y apenas 12 meses después, encarando 1952, se encontraba ya en un 2%. Para cuando terminó el enfrentamiento bélico, en 1953, el auge interanual de los precios se situaba tan solo en un 1%. El gasto total de la economía estadounidense (PIB nominal) se disparó un 18% en 1950 ya que los consumidores y las empresas aumentaron sus compras para prepararse para la producción bélica y la posibilidad de que se reimpusiera un racionamiento que finalmente no fue necesario.

El estudio del PIIE considera que lo breve de aquel conflicto y la concentración del gasto público puede ser más comparable con la situación actual, y cree que una vez se agoten los estímulos fiscales, el fin de las restricciones y el ahorro acumulado del último año de pandemia alimentarán por sí solos tanto el auge de producción como de los precios. En este sentido, Gagnon apunta que se tratará solo de un aumento temporal, pero aconseja a la Reserva Federal que suba los tipos "de forma rápida y significativa" cuando se produzca "para evitar que las expectativas de inflación a largo plazo superen el objetivo de inflación de la Fed". De hecho, propone subir hasta el 3% el objetivo de inflación del banco central estadounidense.

Sin embargo, en sus recomendaciones Gagnon da por sentado que la pandemia tocará a su fin en los próximos meses pese a la expansión de nuevas cepas, y obvia las reiteradas declaraciones del presidente de la Fed, Jerome Powell, en los últimos meses. La Reserva Federal no solo tiene el mandato de controlar la inflación, sino también de velar por el empleo, y si el banco central acometiese la subida "rápida y significativa" a la que invita Gagnon, la creación de puestos de trabajo podría resentirse en pleno intento de recuperación económica.

De hecho, el propio investigador apunta la diferencia fundamental de la guerra de Corea con respecto a la política que podría seguir la Fed en la actualidad: con la entrada en el conflicto, el desempleo se redujo drásticamente (del 8 al 3% en año y medio) debido a la participación de los hombres en el ejército y al esfuerzo de producción con fines bélicos. En la actual crisis, por el contrario, el desempleo se disparó en el país, pasando de menos de un 4% antes de la pandemia a casi un 15% en abril de 2020, si bien desde entonces ha descendido paulatinamente hasta el 6,2% actual.

A este respecto, Powell viene señalando que se aspira a una recuperación del mercado laboral "amplia e inclusiva", ya que "el alto nivel de desempleo ha sido especialmente grave para los trabajadores con salarios más bajos y para los afroamericanos, los hispanos y otros grupos minoritarios". Por tanto, de cumplir su palabra, parece improbable que la Reserva Federal empiece a subir los tipos tan pronto como repunte la inflación, al menos si no va acompañado de una importante creación de puestos de trabajo.

Krugman: "En los ejemplos vemos un repunte de los precios, pero no un aumento sostenido de la inflación"

Krugman, a su vez, admite que "hay algunas razones para creer que el plan Biden conducirá a un menor sobrecalentamiento que estos episodios bélicos". "Por un lado, algunas estimaciones sugieren que partimos de una economía que funciona muy por debajo de su potencial, de modo que gran parte de la expansión que se produzca simplemente llenará un vacío de producción", detalla.

"Además, a diferencia de los gastos militares, muchos (la mayoría) de los desembolsos en el marco del plan Biden adoptarán la forma de pagos de transferencias en lugar de compras de bienes y servicios; como algunas de estas transferencias se ahorrarán, el multiplicador global será probablemente relativamente bajo", continúa el Nobel en su exposición.

Sin embargo, pese a estos 'peros', Krugman concluye que "podemos aprender algo de estos episodios bélicos. Y lo que vemos en cada caso es un repunte de los precios, pero no un aumento sostenido de la inflación".