Es un comienzo. Esta sencilla y corta frase podría resumir la propuesta para Europa anunciada por Alemania y Francia esta semana, con un volumen de 500.000 millones de euros para reconstruir el Viejo Continente. Se han dado pasos en la dirección correcta, se han roto muros que parecían casi infranqueables (emisión de deuda conjunta), pero pese al avance, el plan dista mucho de ser suficiente para que todos los países puedan implementar la dosis de gasto adecuada para contrarrestar la crisis del coronavirus. Mientras tanto, el Banco Central Europeo (BCE) seguirá siendo el garante de la integridad de la zona euro con sus compras masivas de activos, que por ahora garantizan unos costes de financiación bajos para que los países puedan financiar las políticas relacionadas con la crisis del coronavirus. No obstante, un plan europeo más ambicioso permitiría a todos los países poner en marcha planes fiscales de un tamaño parecido sin que se pusiera en duda la sostenibilidad de la deuda pública en el corto o medio plazo.

Commerzbank: "Seguirá siendo principalmente el BCE quien mantenga la unión monetaria con el apoyo de sus compras de bonos. El proyecto de un Fondo de Recuperación no deja al BCE fuera de peligro"

Aún así, este fondo es un comienzo que se puede calificar de bueno según el consenso de los analistas. Contará con dos novedades importantes, por un lado se ponen sobre la mesa las transferencias directas (a fondo perdido) en favor de los países más afectados, y por otro se podría financiar una parte del mismo con la emisión de deuda conjunta por parte de la UE. "Es un pequeño paso en la buena dirección", aseguran desde Bank of America Merryll Lynch (BofAML).

"Este fondo rompe el tabú de la mutualización de la deuda, al menos en cierta medida, y allana el camino para un verdadero presupuesto europeo. Sin embargo, la propuesta ha sufrido rápidamente de cierta oposición de algunos países y puede resultar difícil llegar a un consenso. Se requerirá la aprobación unánime de los 27 estados miembros y la aprobación de la extensión del presupuesto por parte de los parlamentos nacionales", comentan desde Natixis.

Por otro lado, una parte de los fondos que se asignen a los países serán en forma de subvenciones, es decir, que no incrementarán la deuda sobre PIB de los gobiernos que las reciban, lo que supone un gran avance. El plan final busca una combinación de subvenciones y préstamos, estos últimos sí suman al ratio de deuda. No obstante, "esta propuesta es un guiño a una especie de transferencia fiscal a través del espacio europeo. El tamaño propuesto (4% del PIB de la UE-27) es relativamente pequeño, la asignación entre los estados miembros de la UE y el calendario de pagos serán muy importantes para su efectividad y el tamaño de esas transferencias fiscales. Si se despliega bien (es decir, la mayoría de los fondos van a los países de la periferia) y el reembolso se comparte en función del PIB durante mucho tiempo, el instrumento podría ser poderoso más allá de su simbolismo político", aseguran los expertos de BofAML.

Pero volviendo a la realidad, por ahora esto es solo una propuesta que ya se ha encontrado con el rechazo de Austria. Como parte del presupuesto de la UE, necesita que todos los estados miembros de la UE estén de acuerdo, incluidos los países del norte que hasta ahora se han opuesto a la idea de las transferencias, y los estados miembros del este que quieran obtener una gran parte de los recursos disponibles en el Presupuesto de la UE, puesto que son los países menos desarrollados. El acuerdo franco-alemán es muy importante (son las dos economías más grandes de la UE), pero no es suficiente ni su implementación está garantizada.

Los economistas de ABN Amro critican que el plan se enmarcaría en el próximo Presupuesto de la UE, que se ejecutará entre 2021 y 2027. "El fondo representaría alrededor del 4% del PIB de la UE, que no es mucho si se distribuye entre tantos años, incluso si la intención es cargarlo en los primeros años del Presupuesto. De hecho, es solo la mitad del tamaño del fondo sugerido previamente por Francia (1 billón de euros) o de las indicaciones anteriores de la Comisión Europea (1 billón de euros o más)".

Por otro lado, aún no se sabe quiénes van a ser los receptores de ese dinero, ni cuando lo van a poder usar. Todo parece estar aún en el aire. "La distribución exacta y el sesgo hacia economías vulnerables aún no está clara. Si el fondo se inclinara hacia un puñado de economías de la UE, el impacto para impulsar el crecimiento económico (y, por lo tanto, también en algunos casos, proporcionaría una mejora muy necesaria a la dinámica de la deuda pública a largo plazo) podría ser significativo. Sin embargo, eso está por ver".

El BCE sigue en primer línea

Todas estas dudas siguen dejando el BCE en como el pegamento de la zona euro, al menos hasta que se concreten las medidas si es que se termina aprobando la propuesta franco-alemana. Aunque esta llegue a buen puerto podría ser también insuficiente, dadas las elevadas necesidades de financiación de las economías más afectadas por la crisis. Una emisión de deuda masiva por parte de España, Francia, Grecia... puede generar ciertas tensiones en los mercados de deuda, si el BCE no puede comprar en el mercado secundario una parte notable de estas emisiones.

"El acuerdo franco-alemán ha dado un nuevo impulso al proyecto de un Fondo de Recuperación del coronavirus. Sin embargo, en vista de los muchos problemas que aún no se han resuelto y el desacuerdo entre el norte y el sur de Europa, todavía no esperamos un acuerdo rápido sobre los fondos de recuperación; el dinero, en cualquier cantidad, es poco probable que fluya hasta 2021 como muy pronto. Por lo tanto, seguirá siendo principalmente el BCE quien mantenga la unión monetaria con el apoyo de sus compras de bonos. El proyecto de un Fondo de Recuperación no deja al BCE fuera de peligro", sostiene Jörg Krämer, economista de Commerzbank en una nota para clientes.

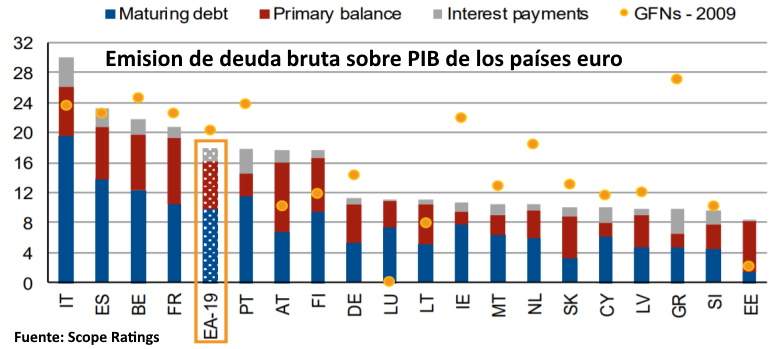

Los gobiernos de los países de la Eurozona se enfrentan este año a un importante aumento de las necesidades de financiación bruta. Desde Scope Ratings prevén que en conjunto, estas necesidades alcancen alrededor del 18% del PIB de la región (suponiendo que los déficits primarios agregados sean del 6% del PIB, que probablemente serán más elevados). Además, alertan de que "la relación entre la deuda y el PIB de la eurozona aumentará hasta un máximo histórico de alrededor del 98% en 2020", con un déficit fiscal comunitario que rondará los 890.000 millones de euros (nueva emisión de deuda o emisión neta más allá de vencimientos). De concretarse el plan de salvación para Europa, está claro que sería una ayuda para el BCE pero no le permitiría retirarse de la primera línea de batalla.

En el caso de España, los expertos de Scope Ratings prevén unas necesidades de financiación bruta de unos 260.000 - 270.000 millones de euros para 2020, asumiendo una disminución del PIB nominal del -10,3% y un déficit del 9,5% del PIB para este año. Aunque la cifra está sujeta a riesgos de empeoramiento, especialmente dependiendo de la recuperación económica durante la segunda parte del 2020. En comparación con 2019, esto supondría un incremento de unos 70.000-80.000 millones de euros lo que refleja aproximadamente el aumento del déficit de alrededor del 2,5% al 9,5%. En el caso de Italia, la emisión bruta será de unos 530.000 millones de euros, alrededor de un 30% del PIB.

Con estos datos, se puede concluir que la respuesta fiscal común franco-alemana (incluida la emisión de bonos comunes) ayudará algo al BCE, pero su intervención seguirá siendo decisiva. "Después de todo, aunque los bonos se emitan de forma conjunta, el BCE tendrá que comprar deuda de forma significativa en cualquier caso. Dicho esto, los bonos europeos, obviamente, ayudarían al BCE a eludir cualquier restricción relacionada con los parámetros de los programas PSPP y PEPP", sentencian desde Natixis.