El Banco Central Europeo (BCE) sigue dando pistas sobre la revisión de la estrategia monetaria que ha emprendido este año. En las últimas actas destacaba el auge de la inflación subyacente (el IPCA que no pondera alimentos frescos ni energía) que se había logrado incluso sin los costes de vivienda plenamente representados en las medidas de inflación", una forma de reconocer que la fórmula está incompleta a día de hoy. Uno de los múltiples debates abiertos es cómo medir mejor la inflación (IPCA) y para ello se podría dar más peso al coste de la vivienda, una opción que sobrevuela en le Consejo de Gobierno del banco central. Si el BCE decide darle una mayor ponderación a la vivienda, la inflación en España sería, probablemente, mucho más alta (estadísticamente) de lo que es en la actualidad, mientras que otros países apenas se verían afectados. Además, en España este cambio tendría más sentido puesto que cuenta con uno de los mayores porcentajes de vivienda en propiedad de la zona euro.

Jefferies: "Dar mayor peso a la vivienda en IPCA cambiaría las perspectivas de inflación sobre la zona euro como bloque a un nivel mucho más sano"

El equipo técnico del BCE y el Consejo de Gobierno (banqueros centrales y Comité Ejecutivo) están estudiando incluir los alquileres imputados en la 'cesta de la compra' (IPCA) que usan los institutos de estadísticas nacionales y Eurostat. Estos alquileres imputados no son ni más ni menos que el servicio 'ficticio' que pagarían los propietarios de una vivienda por tener un techo donde cobijarse. Mientras que los alquileres sí ponderan en el IPCA (pesan alrededor de un 6,5% en el índice), en la Eurozona no lo hacen los alquileres imputados, que corresponden a las familias que tienen vivienda en propiedad, al igual que tampoco se tiene en cuenta (en Europa ni en EEUU) el precio de compra de una vivienda, que se considera como una inversión, no como un gasto en consumo.

Marchel Alexandrovich, economista senior de Jefferies para Europa, explica en una nota que esto no es ni más ni menos "cuánto dinero tendría que pagar de alquiler por vivir en una casa como la que tengo en propiedad". En EEUU, por ejemplo, los alquileres imputados pesan un 24,1% en el IPC, mientras que los alquileres un 7,8%, lo que da a la vivienda un peso total de más del 31% en el índice de precios. Este experto calcula la inflación sería 0,8 puntos más baja si la vivienda no tuviera peso en EEUU.

No obstante, el caso de EEUU es de los más extremos por el elevado peso de la vivienda. En Reino Unido, entre alquileres imputados y alquileres reales suman un 23,4% sobre el peso del IPC, mientras que en Japón ambos componentes pesan un 19% y en Suecia, por ejemplo, un 16,5%.

El economista de Jefferies realiza un cálculo para la zona euro en el que otorga un 6,5% de peso a los alquileres (la misma ponderación que tienen ahora), y un 13,5% para los alquileres imputados (ahora mismo ponderan cero), lo da a la vivienda un 20% del peso total del IPCA. Bajo este escenario, la inflación en la zona euro habría sido 0,25 puntos superior desde 2018, mientras que en España habría sido 0,69 puntos superior. Teniendo en cuanta que el IPCA se situó en España en 1,7% en 2018 y el 0,8% en 2019, con el mayor protagonismo de la vivienda los precios habrían estado por encima o muy cerca del 2% (objetivo del BCE) durante gran parte del periodo, al menos en el caso de España. En el caso de la zona euro, la inflación media de 2018 habría alcanzado el 2%, pero en 2019 se habría quedado en el 1,5%.

Alexandrovich genera otro escenario en el que el peso de la vivienda ascienda al 25%. Bajo este marcho, la inflación en España habría sido 0,89 puntos superior y en la zona euro 0,34. Con este nuevo parámetro, el IPCA en España habría rebasado de forma holgada el 2% durante 2018 y se habría quedado cerca de esa meta en 2019.

Por último, este experto quiere destacar que el efecto habría sido todavía mayor sobre la inflación subyacente (que excluye alimentos sin procesar y la energía). En el primer escenario con una ponderación del 20% de la vivienda, la inflación subyacente o core habría sido 0,46 puntos superior en la zona euro y 1,12 puntos superior en España.

En el segundo escenario los precios core habría sido 0,63 puntos superiores en la Eurozona y 1,45 puntos en España. Teniendo en cuenta que la inflación subyacente fue del 1% en 2018 y 2019 tanto en la Eurozona como en España, dando mayor peso a la vivienda este indicador habría estado cerca del 2% en la zona euro y muy por encima en España. Es importante tener en cuenta que la drástica corrección del precio de la vivienda en España durante la recesión habría actuado, probablemente, en la dirección opuesto, lastrando el IPCA.

El problema de incluir la vivienda

Darle mayor peso a la vivienda acercaría a la zona euro al 2%, generando unas mayores expectativas de inflación, estimulando el consumo presente, la inversión y dando mayor margen al BCE para actuar. Los agentes económicos racionales analizan el tipo de interés real (tipo de interés nominal menos inflación) para tomar sus decisiones.

Entonces, si esto supone una ventaja que puede ayudar a la ajada economía de la zona euro, ¿por qué el BCE alberga dudas a la hora de elevar el peso de la vivienda en el IPCA? La introducción de los alquileres imputados generaría una dispersión todavía mayor en la inflación entre países, complicando también la vida al BCE. Mientras que la inflación en España habría superando el 2% con la vivienda, en Italia o Francia no habría tenido ningún impacto.

El experto de Jefferies cree que "este incremento de la dispersión en las tasas de inflación complicaría claramente el proceso de toma de decisiones del BCE. Sin tener en cuenta efecto singular en cada país, dar mayor peso a la vivienda en IPCA cambiaría las perspectivas de inflación sobre la zona euro como bloque: la inflación subyacente estaría cerca del 1,5%, un nivel mucho más sano que el actual 1%".

También habría que analizar el impacto de una inflación mayor en las finanzas públicas y en la economía. Por ejemplo, el coste de ligar las pensiones a la inflación podría ser mucho mayor si la vivienda impulsa el IPC.

Esta mayor influencia del precio de la vivienda en el IPCA es un arma de doble filo. Por un lado puede ser útil para evitar burbujas inmobiliarias. Una subida intensa de los inmuebles se vería reflejada en la inflación y, por tanto, en los tipos de interés a corto plazo que mueven los bancos centrales. Por ejemplo, los tipos de interés nominales habrían sido, en principio, más altos en los años previos a 2007, pudiendo desincentivar parte de la demanda de vivienda con crédito hipotecario. Pero por otro lado, tal y como destacaba hace unas semanas el economista jefe del BCE, Philip R. Lane, "la vivienda es completamente cíclica, así que en una recesión la inflación caería más rápido". Esto podría amplificar los efectos de la caída de precios en la economía y las propias expectativas de inflación.

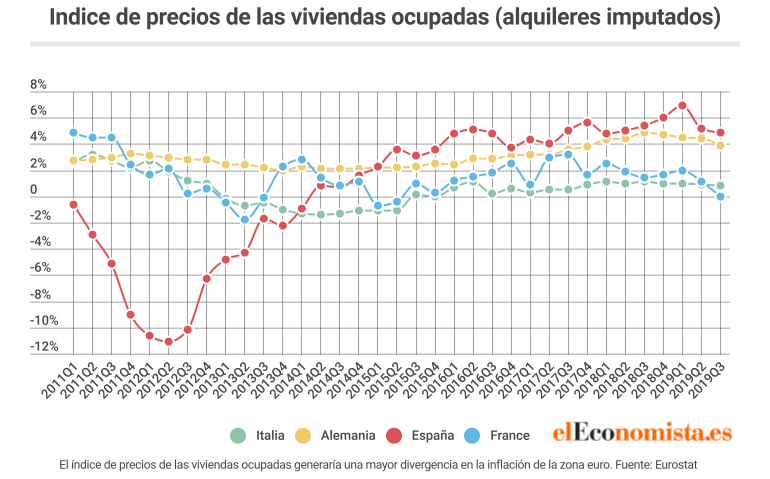

Por ahora, la agencia de estadística de la Comisión Europea (Eurostat) calcula un índice de precios de las viviendas ocupadas que publica de forma trimestral. Eurostat defino a los propietarios como aquellos hogares que viven en una vivienda (piso, casa) de su propiedad (ya sea con hipoteca o sin ella). Los gastos de vivienda del propietario representan contabilizan tanto la compra, como el mantenimiento de la propia casa.

El Índice de precios de la vivienda ocupada por el propietario mide el cambio, a lo largo del tiempo, ponderando los precios de transacción de las viviendas que se compraron para uso propio y el coste de todos los bienes y servicios que los hogares compran en su papel de propietarios de una vivienda.