Quizá parezca una incoherencia absoluta, pero las leves señales de vida en la economía de la Eurozona y el auge de la inflación en algunos países puede generar un importante dilema para el Banco Central Europeo (BCE). Los políticas no convencionales (tipos negativos, compras de activos..) llevan años instaladas en la zona euro, generando cada vez riesgos mayores y posibles desequilibrios en algunos países. Con la inflación cerca del 2% y las tasas de paro en niveles muy bajos en varios países, parece evidente que una misma política monetaria es ineficiente para diecinueve países, al menos mientras que la unión monetaria siga incompleta.

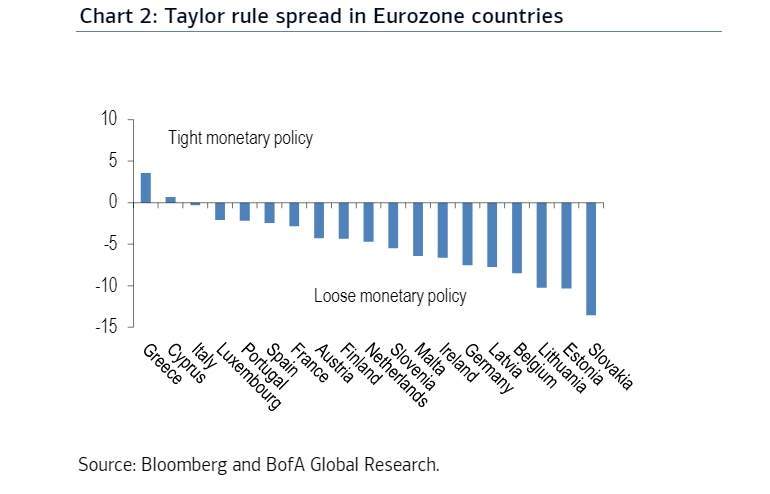

BofAML: "Según una regla de Taylor, las políticas monetarias del BCE eran demasiado flexibles para la periferia antes de la crisis y demasiado estrictas después"

Los economistas de Bank of America Merry Lynch creen que el BCE va encontrarse ente la espada y la pared. Christine Lagarde, presidenta de la institución, va a necesitar el apoyo de los grandes países para llevar a cabo la revisión de la estrategia monetaria que ha dado comienzo este año, pero a la vez estos países van a reclamar una política monetaria más restrictiva ante el riesgo de sufrir desequilibrios internos. La propia Lagarde ha vuelto a reconocer esta semana que la prolongación en el tiempo políticas monetarias no convencionales generan unos riesgos cada vez mayores.

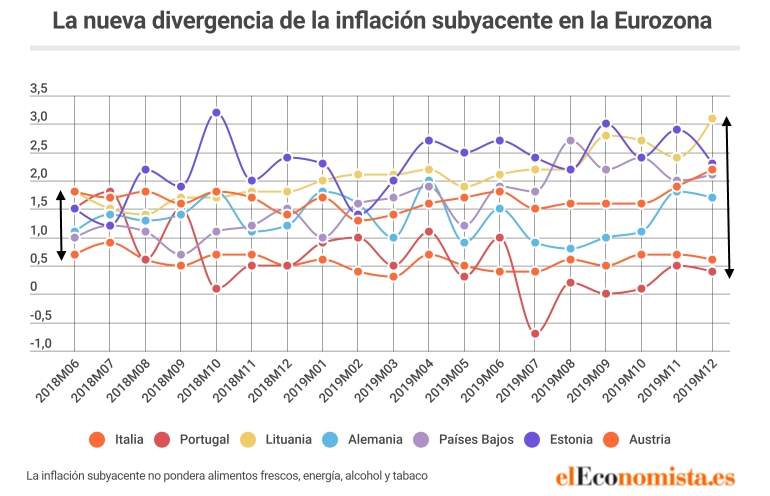

"Esperamos un debate muy difícil sobre las nuevas políticas del BCE, y esto podría ser calve para el respaldo que Lagarde necesita en la revisión de la política monetaria. Hemos estado señalando en los últimos años que la política monetaria común del BCE es a menudo inapropiada para muchos de sus países miembros, incluso cuando es la mejor para el conjunto de la economía de la Eurozon", señalan los economistas de Bank of America Merry Lynch en una nota. Varios países core (Alemania, Austria, Países bajos) y otros más pequeños llevan años con el desempleo cerca de mínimos históricos, mientras que el precio de los activos ha mantenido una tendencia al alza, amenazando con generar burbujas. Pese a que la inflación ha sido baja, las críticas desde esos países al BCE no han sido pocas. Ahora, la inflación subyacente de algunos de esos países está cerca o incluso por encima del 2%.

Daniel Harenberg, economista senior de Oxford Economics, defiende en una nota que "estas diferencias en la brecha de producción y las tasas de inflación significan que cada país preferiría una política de tipos diferente... nuestras estimaciones confirman que el tipo de interés óptimo para España e Italia es significativamente más bajo que para Alemania y Países Bajos".

Mientras que no se produzca una unión fiscal y bancaria total la solución será compleja

La solución no es sencilla a corto plazo. Patrick Artus, economista de Natixis, cree que mantener los tipos de interés y el tipo de la política monetaria en niveles actuales podría generar burbujas en los precios de los activos, salidas de capitales y problemas para las firmas financieras. "Si por el contrario normaliza la política monetaria supondrá una pérdida de solvencia para el sector público (gobiernos muy endeudados) y privado".

Estas divergencias en países bajo el mismo paraguas monetario pueden terminar generando desequilibrios, como ya se pudo observar entre 1999 y 2007, cuando fue España el país que habría necesitado una política más restrictiva para poner techo a la expansión del crédito y la inflación."Unas políticas monetarias persistentemente inapropiadas podrían generar problemas a largo plazo en algunos países de la zona euro, con implicaciones más amplias para la zona euro que el BCE no puede ignorar. Este es el resultado de tener una moneda común en un área monetaria que no es óptima, sin una unión fiscal y bancaria completa", anotan los economistas de BofAML.

"Según la regla de Taylor, las políticas monetarias del BCE fueron demasiado flexibles para la periferia antes de la crisis y demasiado estrictas después. Creemos que esta fue una de las razones de la crisis en la periferia y de la profunda recesión que vino después", aseguran los economistas del banco estadounidense. Durante el ciclo expansivo previo a la crisis, los países de la periferia presentaban unos diferenciales de inflación positivos con el resto de la zona euro, mientras que el crecimiento del PIB era más fuerte y las tasas de paro históricamente bajas para esos países. Los bajos tipos de interés reales coadyuvaron a la generación de burbujas y desequilibrios en la balanza por cuenta corriente, que tras el estallido de la crisis agudizaron la recesión en estos países. Ahora podría estar ocurriendo algo parecido con los países centrales.

"Las últimas estimaciones de la regla de Taylor sugieren que las políticas monetarias del BCE son apropiadas o incluso un poco expansivas para la periferia, con la excepción de Grecia, pero son extremadamente expansivas para el núcleo del área o países centrales. Y eso que esta regla ni siquiera tiene en cuenta los efectos del programa de estímulos (QE por sus siglas en inglés). Aunque la inflación es baja, estos resultados de la regla de Taylor provienen, principalmente, de un desempleo que es muy bajo", señalan Athanasios Vamvakidis, Adarsh Sinha, Janice Xue en la nota de BofAML.

La regla de Taylor

Esta regla fue ideada por John Taylor, un relevante economista que ha ganado gran parte de su fama por haber desarrollado dicha fórmula a comienzos de los noventa (conocida desde entonces como la Regla de Taylor) para determinar el tipo de interés de referencia apropiado para una economía, teniendo en cuenta el tipo de interés natural (el tipo compatible con el pleno empleo y una inflación controlada), la inflación presente y la brecha del PIB potencial o la brecha de la tasa de paro, que es la diferencia entre la tasa de desempleo y la NAIRU (la tasa de empleo no aceleradora de la inflación). Esta regla dictamina que los tipos de interés deberían ser mucho más altos en los países que tienen una tasa de paro más baja.

A pesar de todo lo anterior, mientras que la inflación permanezca por debajo del 2% en todos los países, el BCE podría mantener su tono expansivo sin generar una confrontación excesiva en el seno del Consejo de Gobierno del BCE. Los analistas de BofAML recalcan esto último: "No es un gran problema siempre y cuando la inflación siga siendo baja en todos los países, pero la inflación dentro de la zona euro ha comenzado a divergir. La inflación es más alta en el núcleo que en los países de la periferia, y la inflación aumenta en el núcleo mientras disminuye en la periferia. Si estas tendencias continúan, dichas diferencias se ampliarán en el momento de la revisión de la política monetaria. Creemos que los países centrales estarán menos interesados que los países de la periferia en políticas poco convencionales".