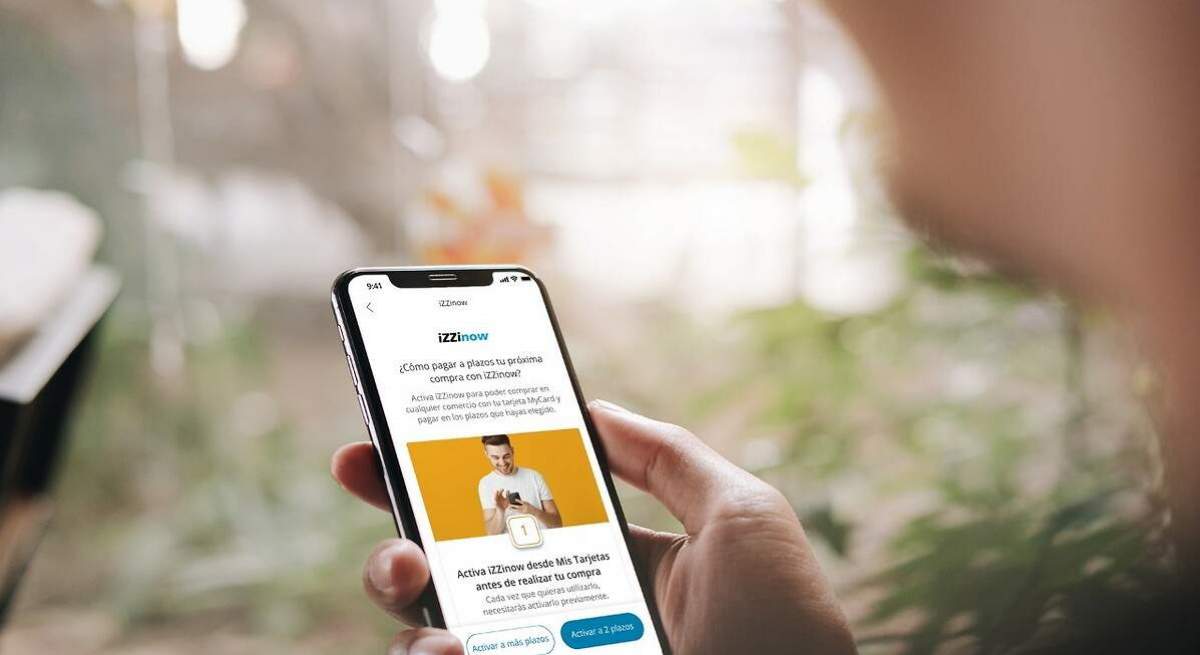

CaixaBank entra de lleno en la ofensiva abierta en el negocio del pago aplazado (buy now, pay later), especialmente disputado por fintech, con 'iZZinow'. La solución ha comenzado a habilitar la opción de fraccionar las compras y pagarlas en varias mensualidades a los titulares de las 'MyCard' a través de su app móvil, con la intención de estar totalmente desplegadas en las 7,2 millones de tarjetas emitidas bajo dicho programa "antes del verano".

El presidente del banco, José Ignacio Goirigolzarri, y el consejero delegado, Gonzalo Gortázar, desvelaron la decisión de empujar fuerte este tipo de financiación dentro de las líneas estratégicas del plan 2022-2024 con el que buscarán duplicar la rentabilidad de CaixaBank, hasta situarla en el 12%, y distribuir 9.000 millones de euros entre los accionistas. Entre otras apuesta para acelerar la cuenta, la entidad se propone crecer al 30% en la actividad del crédito al consumo.

El buy now, pay later (BNPL) está en plena eclosión a escala internacional de la mano, especialmente, de 'unicornios' como la sueca Klarna, la australiana Afterpay o la estadounidense Affirm. Pero no solo, porque su adopción se extiende como mancha de aceite entre otras empresas tecnológicas (PayPal, Sequra, Oney o Aplázame, perteneciente a Wizink, entre otras) y la banca. En España, la han incorporado Openbank y Bankinter, y el Santander la traerá en octubre desde Alemania, con el proyecto de llevarla al resto de países en fases siguientes. Otras entidades operan a través de la solución 'Plazox' impulsada por el sector.

CaixaBank se anticipa así entre la gran banca dado que su puesta en marcha está lanzada y con la propuesta más ambiciosa de las anunciadas, según la entidad. La razón es que permitirá al cliente activar los pagos aplazados a través del móvil antes o después de realizar la compra y en cualquier comercio, físico u online, sin necesidad de que se encuentre adherido a 'iZZinow' o a los servicios del banco.

Programar el pago fraccionado

Para acceder a estas facilidades se precisa habitualmente que el comercio se encuentre asociado a programas que lo proporcionen y la opción de fraccionar pagos solo puede activarse cuando el cargo llega a la tarjeta. En las compras online en comercios internacionales ese aviso puede demorarse además horas o, incluso, días, lo que limita las opciones de financiación.

También hay comercios que permiten elegir dicha forma de pago después de efectuar la transacción al margen de estos programas, con la exigencia de que el cliente decida su uso al realizar la compra.

La propuesta que plantea CaixaBank deja programar las cuotas que se desean para la compra siguiente o definirlas una vez realizada la operación. Si se opta por establecer el pago con antelación, el comercio recibirá el abono total y el cliente lo sufragará fraccionado en las fechas prefijadas. Una vez ejecutada la transacción el servicio se desactiva para futuros usos si no se vuelve a programar.

Fraccionar en dos cuotas es gratis

El sistema 'iZZinow' permitirá fraccionar compras desde 40 euros y el importe máximo dependerá del límite de crédito disponible en la tarjeta. El cliente podrá establecer cuotas de hasta 12 meses. Si las fija en dos plazos, serán gratuitas (sin intereses ni comisiones)y devengarán intereses en plazos superiores. CaixaBank tiene 33,4 millones de tarjetas emitidas y copa el 32,7% de cuota de mercado.

El diferimiento espolea las compras

La posibilidad de fraccionar el pago de las compras resulta en una facilidad para el consumidor y un aliado para el comercio físico y online en la medida de que espolea las transacciones. Al calor del fenómeno del 'compra ahora, paga después' (buy now, pay later) se han multiplicado los estudios que refrendan la conveniencia de un servicio así.

Un informe de la fintech francesa Algoan asegura que el 43% de los españoles ya ha solicitado este tipo de métodos de pago, por encima de los italianos (un 33% de adopción), portugueses (25%) y franceses (un 30% utiliza el pago diferido).

Otro estudio de PayPal, elaborado junto a la consultora TRC Market Research en base a encuestas con 1.000 consumidores españoles, eleva al 44% los adultos que renunciarían en nuestro país a determinadas compras si no tienen la opción de posponer su abono. La tasa escala al 49% entre los jóvenes, considerados como tal en el estudio a los 'millenials' y los que conforman la 'generación Z', es decir, los nacidos desde 1981 en adelante. La encuesta también revela que un 72% de los consumidores adquiere productos de mejor calidad gracias a disponer de esas facilidades.

Otro informe, esta vez de Clearpay, sube al 69% los 'millenials' dispuestos a realizar transacciones si pueden dividir su abono y al 42% en la 'Generación Z', además de constatar que su existencia favorece al comercio porque el abandono o renuncia a ciertas compras del carrito al desaparecer la sensación de "haberse pasado" al ver la cuantía del recibo y fideliza. Se estima que el volumen de transacciones de pago aplazado superó en 2021 los 100.000 millones de dólares a escala mundial, con previsión de alcanzar el billón en 2026.

Relacionados

- Openbank potencia el negocio de buy now, pay later con una nueva tarjeta de crédito

- El Buy Now Pay Later, en auge: alcanzará los 680.000 millones de dólares en 2025

- El pago aplazado gana terreno: casi la mitad de los españoles ya lo utiliza

- La banca española se une y lanza un sistema de pago aplazado instantáneo para las compras