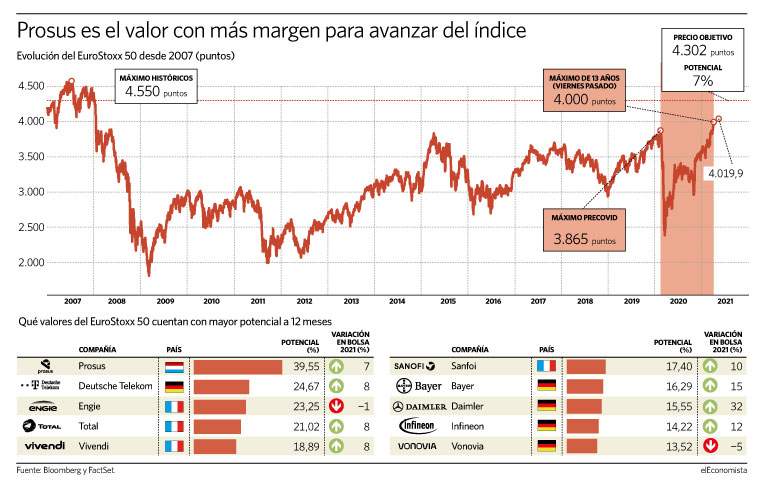

El índice de referencia del Viejo Continente batió al cierre de la semana pasada los 4.000 puntos por primera vez desde 2008, cerrando la crisis del Covid-19 y abriendo la puerta a la segunda parte de la reconstrucción, cuya meta es volver a los niveles que se alcanzaron antes de la quiebra de Lehman Brothers.

La primera parte de la recuperación arrancó en 2009 y se prolongó durante más de una década, ya que justo cuando empezaba a hablarse de una recesión por la retirada de estímulos, la normalización de la economía y la subida de tipos, pero la recuperación se vio truncada por la pandemia.

Doce años después, Europa abre un nuevo capítulo que desde el punto de vista de técnico supondría un avance del 12% adicional, hasta los 4.550 puntos. "Con la sobrecompra actual, extremada tras las últimas alzas, no nos sorprendería ver una corrección que el mercado está pidiendo a gritos desde hace días", destaca Joan Cabrero, asesor de Ecotrader, que concluye que no habrá ningún signo de debilidad que amenace las bolsas mientras el EuroStoxx no cierre una sesión por debajo de los 3.945 puntos, que es desde donde abrió el último hueco al alza".

Ahora bien, por fundamentales, este camino se acota de cara a los próximos 12 meses casi a la mitad. Tras anotarse una rentabilidad del 13% en lo que llevamos de ejercicio, la media de analistas del consenso que recoge Bloomberg otorga al indicador del Viejo Continente un recorrido del 7% hasta los 4.302 enteros.

Nomura: "Las restricciones parecen haber tenido un efecto negativo mucho menor en la economía de la zona del euro"

Este potencial hasta su precio justo se encuentra prácticamente en línea con el del S&P 500, un 7% hasta los 4.466,73 en que lo valoran los expertos pese a que el selectivo americano ha subido algo menos en el año, un 11%. Sin olvidar que la bolsa europea cotiza un 17% más barata que la estadounidense si nos atenemos al multiplicador de beneficios para ambos índices de cara a 2021 y del 19% si se tiene en cuenta la ratio prevista para 2022.

¿Con qué argumentos se justifican estas valoraciones? Por un lado, su composición, con gran presencia de compañías cíclicas, de consumo e industriales, y que le han llevado a rebotar un 26% desde que Pfizer anunciase la eficacia de su vacuna en noviembre, frente al 18% que suma el S&P en el mismo periodo, donde el auge de la tecnología se ha frenado en los primeros meses del año respecto a 2020.

Aún queda potencial

Con todo, 44 de los 50 valores del índice europeo aún cuentan con potencial y 15 de ellos tienen margen para avanzar más de doble dígito. Los mayores recorridos según el consenso de FactSet son para Prosus, Deutsche Telekom, Engie y Total, más del 20%.

Por otro, el optimismo desatado sobre la temporada de resultados del primer trimestre en el Viejo Continente, donde el crecimiento esperado de los beneficios será incluso mayor que en EEUU. Las previsiones que recoge Bloomberg apuntan a un incremento de casi el 22% interanual, mientras que si se comparan los 6,97 euros previstos (máximo histórico) con el mismo periodo de hace dos años, la mejora es del 6,25%.

Y, por último, que el efecto adverso de la tercera ola está siendo esta vez mucho menor en la región. "Las restricciones parecen haber tenido un efecto negativo mucho menor en la economía de la zona del euro. Las encuestas, como los PMI, Sentix y EuroCoin, sugieren una recuperación de los servicios y unos resultados muy buenos en el sector manufacturero en el primer trimestre de 2021 (apoyado por la recuperación de la demanda mundial)", apuntan desde Nomura.

La liquidez

Todo, en un escenario en el que se espera que la liquidez siga aumentando. En este sentido, los estrategas de JP Morgan han moderado su entusiasmo por EEUU y se muestran más positivos con Europa. "La recuperación de la actividad avanza anclada en el apoyo fiscal, pero, paralelamente, es probable que el exceso de liquidez siga siendo elevado, algo que podría dar lugar a una inclinación aún más significativa de las curvas de rendimiento", señalan. En un contexto en el que la inflación sigue siendo un indicador rezagado del crecimiento y se verá un movimiento al alza en el verano, la entidad americana no espera que la bolsa americana vuelva a ser "un líder arrollador este año".

De hecho, estos expertos recomiendan comprar tanto bolsa nipona como europea. En lo que a la eurozona se refiere, son conscientes del escepticismo que puede suscitar su recomendación ante el retraso de las vacunas y el apoyo fiscal comparativamente más débil que el de EEUU. Aún así, insisten, la eurozona es una pieza importante del de ciclo global y de valor, que cotiza barato. "Se beneficia de la estabilidad de los diferenciales periféricos y del Fondo de Recuperación. Es muy probable que el cambio hacia el valor ayude a la región", señalan.

Al margen de los resultados y los indicadores macroeconómicos, los inversores tienen la vista puesta en la reunión del Banco Central Europeo (BCE) este jueves. No se esperan novedades en política monetaria, pero la reunión puede tener impacto en los mercados si se dan pistas sobre el futuro de los estímulos en la zona euro.

Milán es la plaza con más recorrido: un 9%

Si se analiza la bolsa europea por regiones, la italiana es la plaza que cuenta con mayor recorrido alcista de cara a los 12 meses, un 9%, pese a revalorizarse un 11% en el ejercicio. El cambio político que supuso la llegada de Mario Draghi como primer ministro del país actuó como catalizador en un mercado que "tiende a tener el mejor rendimiento cuando aumentan los PMI o los rendimientos de los bonos estadounidenses y es el mayor beneficiario de un ritmo más agresivo de compras del BCE", señalan desde Credit Suisse. Le sigue el Ibex 35, con un 8,7% y tras avanzar en el año un 7%. Algo menos de potencial reciben el Dax alemán y el Cac francés, un 7% y un 6%, respectivamente.