Madrid

Este miércoles comenzará ya de forma oficiosa la temporada de resultados del primer trimestre del año. Como es habitual, los primeros en rendir cuentas serán los grandes bancos estadounidenses, "en los que deberíamos ver buenas cifras, beneficiadas por la desdotación de provisiones y con la vista puesta en las guías, con posible revisión al alza de estimaciones en el contexto de fuerte recuperación de la economía americana", explican desde Renta 4.

Esta temporada (que en España comenzará el 23 de abril) dejará en la mesa unos datos que habrá que interpretar, por un lado, con el ritmo de recuperación de la actividad tras el shock del año pasado y, por otro, con el crecimiento general que venían teniendo ya los beneficios empresariales porque, durante el primer trimestre de 2020, la pandemia solo impactó en el último mes.

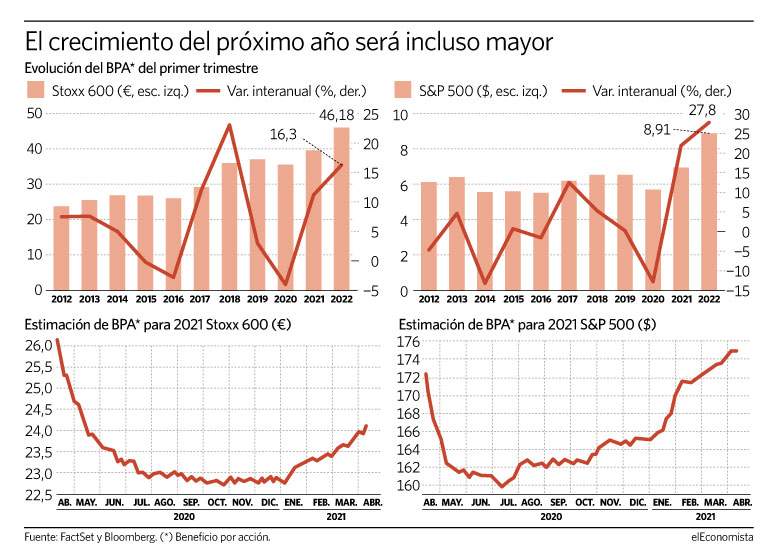

En este contexto, las previsiones de los analistas son claras. Se espera un trimestre de récord histórico en BPA (beneficio por acción) tanto en el S&P 500 como en el Stoxx 600 europeo. "Aunque ya veremos un avance importante del BPA en este trimestre, será mucho más evidente en el segundo, cuando el consenso incluso espera un crecimiento interanual de más del 50%", señalan desde Renta 4.

La media de las estimaciones de los expertos que recoge Bloomberg apunta a un beneficio por acción de 39,7 dólares en el S&P 500, el mayor de la historia y un 11,2% superior al del mismo periodo del año pasado, algo que es lógico teniendo en cuenta que fue cuando se desató la pandemia a nivel global. Sin embargo, también supone un incremento del beneficio por acción del 6,8% con respecto al primer cuarto de 2019.

Desde Julius Baer esperan "una fuerte temporada de resultados en EEUU debido a la mejora del momento macro y al apoyo fiscal y monetario proporcionado por las instituciones. Es interesante que estas expectativas hayan repuntado hasta 8 puntos durante el trimestre, lo que supone la mayor revisión alcista desde que hay datos, hace más de 20 años".

A este lado del Atlántico, el crecimiento esperado es incluso mayor. Según las estimaciones del consenso de analistas que recoge Bloomberg apunta a un incremento de casi el 22% interanual, mientras que si se comparan los 6,97 euros previstos (máximo histórico) con el mismo periodo de hace dos años, la mejora es del 6,25%.

Las expectativas, por tanto, son bastante optimistas, lo que abre a su vez la posibilidad de que haya una decepción. Victoria Torre, jefa de análisis de Singular Bank, cree que "en los trimestres anteriores ha habido más permisividad por los efectos del Covid, pero ahora, con la campaña de vacunación acelerándose, la mejora de datos, los planes de estímulo y, en especial, unas bolsas en máximos, los inversores van a ser exigentes, y las decepciones pueden pagarse caras".

Recuperación del ciclo

Desde hace meses ya se está descontando en las bolsas una fuerte recuperación de los sectores más cíclicos, pero esto todavía tiene que cristalizar en sus beneficios empresariales. "Aún cabría esperar un mejor comportamiento de los sectores más expuestos a la recuperación, como el energético, el industrial y el de los materiales básicos, así como también esperamos una evolución superior a la media en el sector tecnológico que, por razones estructurales, se beneficiará del escenario de crecimiento económico", concluye Torre. "Los sectores cíclicos probablemente serán los que encabecen el crecimiento, pero recomendamos mirar más allá y reducir la exposición a ellos de cara al segundo semestre", reportan desde Julius Baer. "El sector petrolero, el bancario, los recursos básicos y la tecnología han sido revisados al alza más que el resto, pero para el segundo trimestre, aunque esperamos que siga esta tendencia, se desacelerará considerablemente", concluyen desde la entidad.