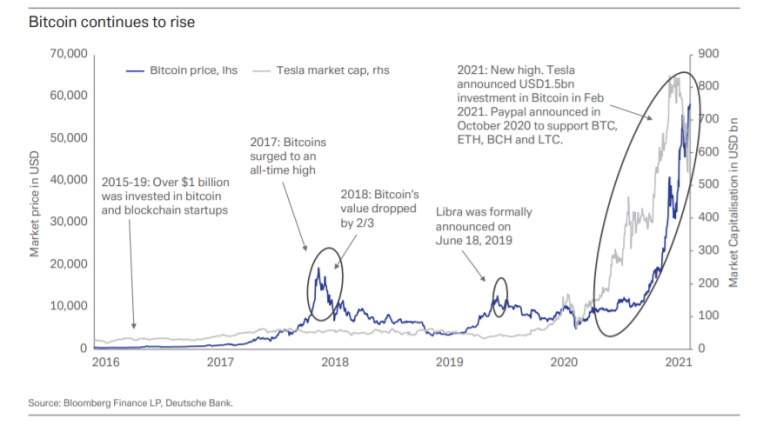

Con una capitalización de 1 billón de dólares y una creciente fama que lo ha llevado a rebasar la barrera histórica de los 60.000 dólares, el bitcoin parece transmitir el mensaje de que ha venido para quedarse. Sin embargo, la célebre criptodivisa está llegando a lo que podría considerarse un punto de inflexión: o se queda en mero activo especulativo o evoluciona hasta convertirse en una forma habitual de pago. Para conseguirlo, debería seguir el ejemplo de la automovilística Tesla, que de forma progresiva está pasando de ser una acción 'inflada' dadas las altas expectativas a convertirse en la empresa líder en el sector del vehículo eléctrico de cara a los próximos años.

Si algo tienen en común la criptomoneda y la empresa automovilística -aparte del 'amor' del fundador y CEO de Tesla, Elon Musk-, es la cantidad de veces que desde los mercados se les ha dado por muertas, sostiene con cierta sorna un informe de Deutsche Bank.

"Cada año, la gente declara al bitcoin (y a Tesla) como muertos o moribundos. Desde 2010, el bitcoin ha sido declarado muerto unas 400 veces. Esta tendencia alcanzó su punto máximo en 2017, pero ha ido disminuyendo y en 2020 se produjo el menor número de obituarios sobre el bitcoin en ocho años", afirma la analista del banco alemán Marion Laboure.

Para la experta, "la capitalización de mercado del bitcoin y el alcance de su constante subida de precio hacen que sea demasiado importante para ignorarlo". Esto se aprecia en cómo los gestores de activos y las empresas siguen entrando en el mercado. Esta tendencia, no obstante, auspiciará una volatilidad que Laboure resume así: "El valor del bitcoin seguirá subiendo y bajando en función de lo que la gente crea que vale. Esto se denomina a veces 'efecto Campanilla', un término económico que afirma que cuanto más cree la gente en algo, más probable es que ocurra, basándose en la afirmación de Peter Pan de que Campanilla existe porque los niños creen que existe".

Pero, más allá de este éxito entre los inversores y del peligroso camino de la volatilidad, la principal carencia de la que adolece la criptomoneda es que "las transacciones y la comerciabilidad con el bitcoin siguen siendo limitadas". Esto provoca que el "verdadero debate" gire en torno a si el vertiginoso aumento de las valoraciones puede ser motivo suficiente para que el bitcoin se consolide como una moneda o "si su falta de liquidez es un obstáculo". Las estimaciones apuntan a que menos del 30% de las transacciones en bitcoins está relacionados con el pago de bienes y servicios mientras que el resto se utiliza en gran medida como como inversión financiera. a Esto hay que sumarle el hecho de que, como activo de inversión, la liquidez de Bitcoin sigue siendo baja.

"En 2020, 28 millones de bitcoins cambiaron de manos (el 150% del total de bitcoins en circulación), en comparación con los 40.000 millones de acciones de Apple (el 270% del total de sus acciones en circulación)", pone de ejemplo la nota de Deutsche Bank. Otra forma de verlo es que, con un valor total de 1,075 billones de dólares a fecha de 15 marzo, lo que supone alrededor del 102% del yen en circulación, el 65% del euro, el 53% del dólar y el 904% de la libra esterlina, la cantidad promedio de bitcoins intercambiados diariamente en dólares equivale a solo el 0,05% del yen y el 0,06% de la libra.

Es por todas estas razones por las que el bitcoin, como ha hecho Tesla, está obligado a "transformar su potencial en resultados para mantener su propuesta de valor", sentencia el informe. La compañía de Musk tiene cinco años más que la criptomoneda y, al igual que ella, siempre ha suscitado encendidos debates, en este caso entre quienes lo consideran una moda pasajera y quienes lo ven como el futuro del automóvil. El debate sigue vigente pero parece que el mercado ha tomado partido. "La confianza del mercado ha comenzado a cambiar significativamente en los últimos 18 meses a medida que Tesla ha ido entregando los primeros resultados a escala, como el Model 3", observa Laboure.

Ahora mismo la capitalización bursátil actual de la compañía de Musk ronda los 665.000 millones de dólares, lo que supone casi cinco veces la capitalización bursátil de Ford y General Motors (GM) juntas. Un dato reseñable, ya que GM vendió alrededor de ocho veces más coches que Tesla en 2020 y Ford cinco veces veces más. La relación entre la capitalización bursátil y los vehículos vendidos por Tesla y Ford muestra que el valor actual de Tesla es 63 veces el de Ford. "Esta valoración de Tesla está poniendo en precio ya un cambio significativo del mercado hacia los coches eléctricos, lo que lleva a la hipótesis de que la compañía seguirá siendo un líder absoluto en ese mercado", apostilla la analista de la entidad alemana.

¿Puede aspirar el bitcoin a ese liderazgo? La respuesta no es sencilla. Laboure cree que en "los próximos dos o tres años" debería despejarse la incógnita de cómo sale la criptomoneda de ese punto de inflexión. "La valoración actual del bitcoin está poniendo en precio un cambio hacia las monedas digitales transfronterizas. La hipótesis es que el bitcoin, como líder, se beneficiará del efecto de red y se convertirá en un importante medio de pago en el futuro", sostiene. Sin embargo, la carrera por las monedas es "feroz". Los bancos centrales ya están perfeccionando las suyas (CBDC, por sus siglas en ingles), como el euro digital que planea probar el BCE, y "parece poco probable que renuncien a sus monopolios". Además, remachan desde Deutsche Bank, a medio y largo plazo, debido precisamente a ese fuerte efecto de red, "habrá poco margen para que las monedas digitales se generalicen como medio de pago".