Los inversores contienen sus expectativas para el medio plazo y la bolsa europea cierra plana la semana frente a un Wall Street que se mantiene en zona de máximos. El euro firma un nuevo máximo de dos años y medio frente al dólar a la espera de la próxima reunión del BCE el jueves.

Aunque la semana comenzaba con otra buena noticia ligada a las vacunas, el mercado ya ha demostrado que está un poco hastiado después de los últimos y fuertes ascensos y necesita de una dosis más fuerte para realmente impulsarse y permitir que Europa borre las pérdidas del Covid. Antes de eso, se volvería a la casilla de salida del año, para lo que todavía hace falta un arreón del 7% si hablamos del EuroStoxx 50, que es la referencia en el Viejo Continente. Hasta ahora, de las principales bolsas europeas, solo lo ha logrado el Dax alemán.

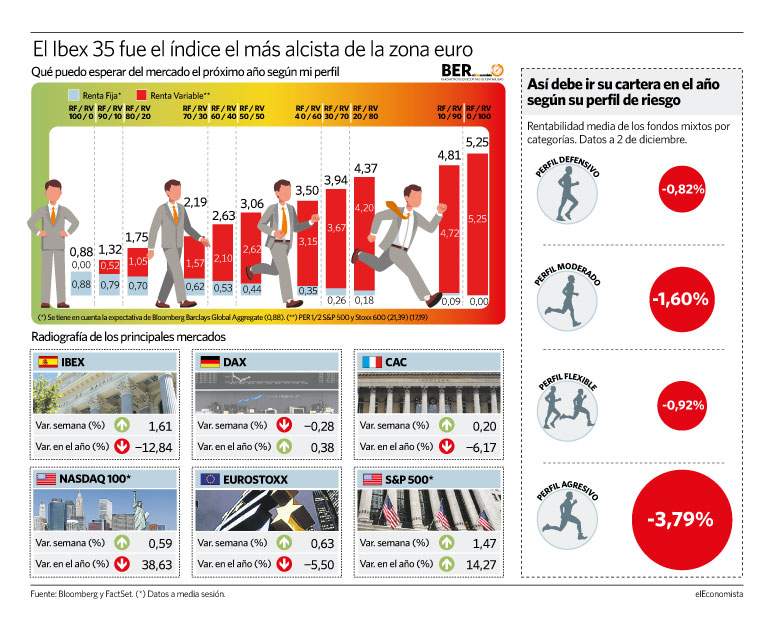

Con todo, el EuroStoxx 50 ha cerrado estas últimos cinco sesiones con tono plano, dejando las subidas para el Ibex, que se ha anotado más de un 1%, y para el Ftse 100 inglés, que ha celebrado con un rebote del 3% que este sábado ya iba a comenzar la vacunación de los ciudadanos británicos con la llegada y aprobación express de la vacuna de Pfizer.

El Ftse 100 inglés, que ha celebrado con un rebote del 3% que este sábado ya iba a comenzar la vacunación

Desde el punto de vista técnico, lo que hemos visto esta semana está siendo positivo, "y ya vemos cómo el Ibex 35 está marcando un nuevo máximo creciente que le permite tener a tiro de piedra el objetivo señalado, como son los 8.369/8.460 puntos", explica Joan Cabrero, asesor de Ecotrader. "Hasta ahí queda poco más de un 1,5/3% de margen de subida y su alcance es probable que frene las subidas salvo que el Dax alemán logre batir las resistencias clave que encuentra en los 13.460 puntos", añade Cabrero. "Si el Dax 30 logra batir la resistencia de los 13.460 puntos se abriría la puerta a una recuperación hacia los máximos del año en los 13.800 y muy probablemente un alza hacia la resistencia psicológica de los 14.000 enteros. Hasta ahí todavía hay un margen de subida del 5%", concluye el experto.

Más allá del contexto pandémico en el que los infectados y la tasa de incidencia sigue aumentando en algunos países, los ojos están puestos en cómo serán estas navidades y el impacto que eso pueda tener en las respectivas economías, muy dependientes del consumo que se suele dar en estas fechas. Sin grandes indicadores macroeconómicos esta semana, los datos de empleo en Estados Unidos no han sido todo lo positivos que se esperaba pese a que se han creado 245.000 puestos de trabajo en noviembre.

En Wall Street, a la espera de que Donald Trump abandone su particular pelea mediática por deslegitimar las elecciones celebradas hace ya un mes y que dieron la victoria a Biden, se ha recibido positivamente el paquete de estímulos anunciado y los cuatro principales índices cotizan en zona de máximos.

Por valores, los del sector financiero y ArcelorMittal fueron los más alcistas de la semana en el Ibex. Santander y la acerera firmaron alzas del 13%, seguidas de Sabadell, Bankinter y Mapfre, que repuntaron entre un 7% y un 10%. La cara amarga fue para Pharma Mar, que cedió un 20% desde el lunes por el impacto de las vacunas y el anuncio de que su tratamiento contra el cáncer de pulmón no está dando los resultados esperados.

En la semana previa a la reunión del Banco Central Europeo (BCE), que tendrá lugar el próximo jueves, el euro aprovechó la debilidad que está mostrando la moneda estadounidense y despidió el viernes cerca de los máximos que tocó el jueves y que no veía desde abril de 2018 tras repuntar un 1% en cinco días hasta el entorno de los 1,214 dólares en el cierre europeo. Por otra parte, reaparecieron las compras en el mercado de deuda. El rendimiento del bund alemán a diez años cedió tres puntos básicos en la semana y se sitúa en el -0,547%. Mientras, la rentabilidad exigida a la referencia española llegó a relajarse hasta el 0,06%, a un paso de nuevo de sus mínimos históricos, aunque finalmente cerró la semana en el 0,08%.

Acuerdo de producción de la OPEP

En el mercado de materias primas, el precio del Brent, de referencia en el Viejo Continente, acogió con alzas del 1,5% el acuerdo alcanzado entre los productores de la Organización de Países Exportadores de Petróleo (OPEP) el jueves y por el que los productores añadirán 500.000 barriles diarios a partir del 1 de enero de 2021, pese a que este se queda corto respecto a lo esperado por el mercado. Con todo, el precio del crudo arroja en el acumulado semanal una subida del 1,5% hasta los 49 dólares y reduce sus pérdidas en 2020 a un 26%. Por el último, el oro sumó un 2,5% hasta el entorno de los 1.833 dólares por onza.