Los planes de pensiones vuelven a situarse en el centro del debate de la jubilación en España. Más allá de la rebaja de los límites de exención fiscal para las aportaciones a los planes privados a los 2.000 euros y la ampliación hasta 10.000 euros para los planes de empresa, el anuncio de la creación de un superfondo de pensiones público de empleo, que sirva para canalizar el ahorro de autónomos, pymes, trabajadores del sector público y aquellos disconformes con la estrategia de los planes de sus empresas, ha abierto la caja de pandora sobre el que probablemente será uno de los instrumentos más importantes de gestión de las pensiones en España por su volumen, estimado en hasta 300.000 millones de euros.

Una de las grandes diferencias de España con el resto de países es su alta tasa de sustitución (el porcentaje de salario que cobra el trabajador cuando se jubila), que en nuestro país asciende al 72%, por encima de la media del 58,7% de los países de la OCDE, y que es absorbida íntegramente por el Estado. De ahí que los planes de pensiones apenas tengan un volumen patrimonial de 113.028 millones de euros, de los que únicamente un 30% corresponden a los planes de empleo, según los últimos datos de Inverco.

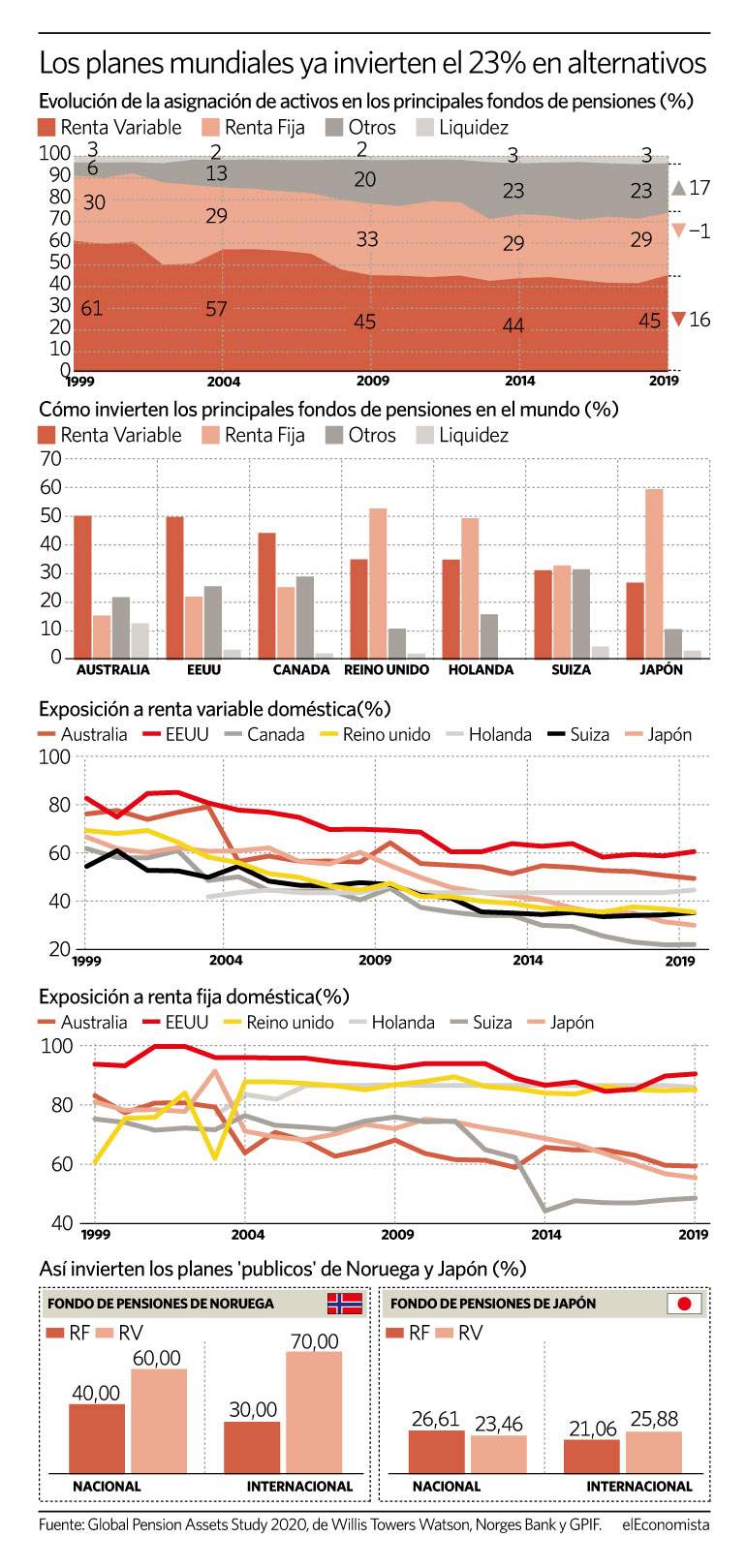

Por el contrario, en otros países los planes de pensiones cuentan con un mercado más desarrollado tanto por volumen de activos como por oferta de productos. Según el último informe de la consultora Willis Towers Watson, Global Pension Assets Study 2020, los 22 países que cuentan con un sistema más maduro gestionan en conjunto 46,7 billones de dólares, de los que un 62% corresponden a Estados Unidos, seguidos de Reino Unido y Japón, con alrededor de un 7%.

El impulso que se pretende dar a los planes de pensiones de empleo para impulsar el sistema complementario a la pensión pública parte en España desde un nivel muy bajo, pues los activos bajo gestión en planes de pensiones apenas representan el 8,8% del PIB, cuando la media ponderada de los países de la OCDE asciende al 53,3% con Países Bajos, Islandia, Australia, Suiza y Reino Unido superando el 100%.

Y una de las prioridades del fondo de pensiones público que quiere lanzar el Gobierno es precisamente que llegue a representar el 30% de la economía española, lo que supondría acumular un volumen de activos de 300.000 millones de euros, que permitiría tener un colchón de liquidez para sustituir al BCE en sus programas de compras de deuda cuando este organismo deje de ser el principal comprador.

Pero, a la espera de que se concrete cuál será la estrategia de inversión finalmente y cómo se implementará, la especulación sobre el superfondo se centra en lo que ha hecho en los últimos años el Fondo de Reserva de la Seguridad Social, más conocido como la hucha de las pensiones –porque los distintos gobiernos han podido contar con este vehículo para sacar dinero con el que financiar el pago de las prestaciones a los pensionistas–, que ha pasado de tener 67.000 millones de euros a principios de siglo gracias a los superavits acumulados a apenas 2.146 millones. Su inversión ha sido simple: deuda pública española. Un activo que permitió a esta hucha beneficiarse de los cupones de hasta el 7% que se vieron obligados a ofrecer los países europeos periféricos, pero que ahora supone que el Fondo de Reserva se encuentre ya con pérdidas, al tener una TIR de adquisición media ponderada sobre el valor nominal de los activos en cartera del -0,47% y una rentabilidad media anualizada a 3 años del -0,25%, muy por debajo del 2,14% que ofrecen el conjunto de planes de pensiones españoles en este período.

Esta estrategia de la hucha de las pensiones, que no deja de ser un vehículo de inversión, contrasta con la que realizan los grandes fondos de pensiones mundiales, en los que la renta fija ha dejado de ser uno de los activos preponderantes en las carteras y ni siquiera la renta variable representa ya el volumen que antaño solía. Según el estudio de Willis Towers Watson, los planes de los principales 22 mercados de pensiones solo invierten el 29% en deuda mientras que los activos de renta variable ahora acaparan un 45%, cuando hace 20 años llegaron a ser el 61%. Este decrecimiento ha sido a costa de la mayor relevancia que han ido adquiriendo los activos alternativos, que ya representan el 23% de las carteras, lo que significa un aumento de 17 puntos en las dos últimas décadas.

Los grandes fondos 'públicos'

El Fondo de Pensiones de Noruega actúa como uno de los brazos inversores del fondo soberano del país nórdico, gracias a las ganancias que porporcionan el gas y petróleo, mantiene un peso del 30% en activos de renta fija en su cartera internacional y del 40% en activos de deuda en su cartera doméstica. La estrategia que aplican los responsables del fondo, que deben rendir cuentas al Banco Central de Noruega y al Ministerio de Economía, se basa en la revalorización a largo plazo de los subyacentes, al disponer de un volumen que llega al casi billón de euros.

Por su parte, el Japanese Government Pension Investment Fund (JGPIF), que con 1,5 billones de dólares a finales del año pasado es el fondo público más grande del mundo, por delante del noruego, mantiene también una estrategia diversificada. En su cartera doméstica tiene un 26,61% de los activos en renta fija mientras que en la cartera internacional tiene un 23,46%. Y en renta variable invierte un 25,88% de la cartera en compañías que no son japonesas, mientras que posee un 21,06% de la cartera doméstica en firmas nacionales. Además, el fondo mantiene una política de precios por la cual si las gestoras activas que siguen un mandato no ofrecen mayor revalorización que la del mercado, se les aplica la tasa de una gestión pasiva.