El Gobierno anunció hace pocos días la aprobación de un fondo de pensiones de titularidad pública, que será gestionado por una entidad privada y que servirá para dinamizar el ahorro a largo plazo para los trabajadores autónomos y las pequeñas y medianas empresas de nuestro país. Ahora bien, son muchos los flecos y los detalles que aún faltan por establecer en torno a un fondo de pensiones que en uno de sus aspectos fundamentales, supondrá un ahorro para los trabajadores que se adscriban al plan en su respectiva declaración de la renta. Así, aunque no se conocen los porcentajes y niveles de desgravación fiscal asociados a las aportaciones sí que estas tendrán una repercusión en forma de ahorro en la declaración anual de la renta al suponer una desgravación en el IRPF.

Ahorro fiscal

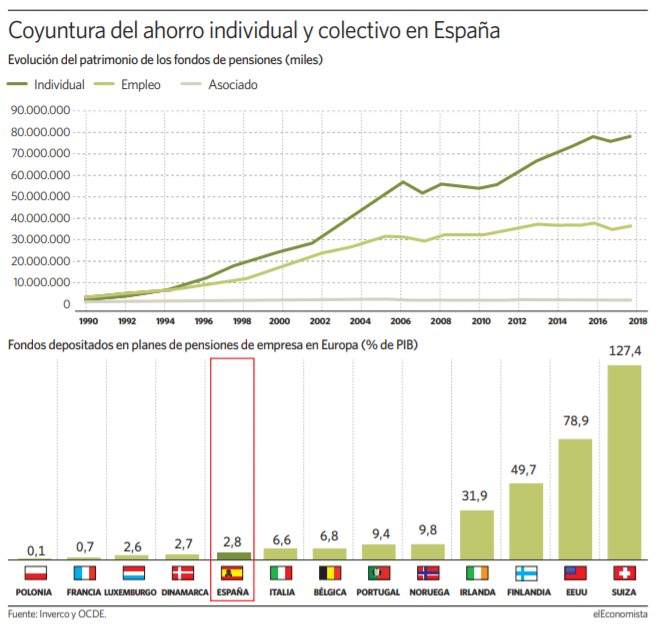

Como se ha mencionado, el Gobierno no ha fijado las condiciones de aportación y gestión del nuevo fondo público de pensiones colectivo pero sí se sabe que aplicará desgravaciones en el IRPF para los trabajadores adheridos al plan de ahorro y en el impuesto de Sociedades para el empleador, si finalmente se establece un sistema de aportaciones conjuntas, además de estar definido el porcentaje de aportaciones. De este modo, se establecería un límite anual que se puede desgravar el trabajador por aportaciones al plan y se lo deduciría en la declaración de la renta del año próximo. En el sistema individual, el límite de aportaciones con desgravación fiscal se encontraba en los 8.000 euros anuales hasta este año, donde esta ventaja se ha reducido a los 2.000 euros anuales, según lo dispuesto en el proyecto presupuestario.

En el caso de las EPSV del País Vasco, modelo del fondo aprobado por el Gobierno, las cantidades aportadas por el trabajador serán deducibles de la base imponible general del IRPF con el límite general de 5.000€ anuales, mientras que las aportaciones del empleador son un gasto deducible en el impuesto sobre Sociedades, condicionado a la imputación de las cantidades aportadas a los socios de número, integrándose en la base imponible de su impuesto personal. Son reducibles las contribuciones empresariales con el límite máximo de 8.000€ anuales.

¿Cómo funcionan las aportaciones?

Este fondo público, así como los diferentes fondos que se puedan ir articulando en torno a los sectores productivos, se prevé, como ocurre en otros modelos, que se traten de planes de aportación definida y compartida entre la empresa y el trabajador. Es decir, por ejemplo, cada mes la empresa invertirá en el plan de ahorro colectivo un 0,5% de la nómina de dicho empleado pero además aportará una parte similar o equivalente de su parte a esta cuenta. Además, cabe recordar otros dos aspectos asociados a estos planes de empresa: están tutelados en sus decisiones de inversión por órganos conformados por representantes de la empresa y de los trabajadores, y eso a su vez otorga a la negociación colectiva un nuevo papel preponderante en este aspecto.

¿Quién podrá asociarse al fondo estatal?

Según recoge el decreto aprobado por el Gobierno que da al Ejecutivo un plazo de doce meses para abordar el proyecto, podrán adscribirse a estos fondos de pensiones de promoción pública los planes de pensiones del sistema de empleo de aportación definida para la jubilación que así lo establezcan en sus especificaciones; y, por defecto, los planes de pensiones de la modalidad de empleo que no determinen un fondo de pensiones específico concreto. Igualmente, estos fondos de pensiones públicos podrán canalizar inversiones de otros fondos de empleo que así lo decidan con un nivel de gastos que incentive la competencia en el sector. Es decir, al margen de la labor protectora que se pretende impulsar con el objetivo de incluir a los autónomos, que en la mayoría de los casos cuentan con planes privados de pensiones, y aquellos segmentos de pymes muy específicos que no conforman grandes tejidos sectoriales o gremiales, se permitirá la adscripción de otros planes ya existentes. Un movimiento con el que se pretende generar competitividad en el sector para favorecer la proliferación de estos fondos colectivos.

Titularidad pública, gestión privada

También se sabe que el nuevo fondo, si bien será promocionado desde el sector público, la gestión de los ahorros y el depósito de los mismo serán fiados al sector privado. Desde el sector de las gestoras de planes de pensiones reconocen a elEconomista que el proyecto del Gobierno se encuentra en una fase temprana por lo que las compañías aún no han recibido interlocución para iniciar la puja por la gestión del fondo pero sí confirman a este diario que aguardan el momento en que le fondo de pensiones estatal sea una realidad para ir a concurso. Precisamente, este será el punto de inflexión para que las compañías del sector muevan ficha y traten de ganar esta gestión: la puesta en marcha del concurso.

Ahora bien, fuentes del sector reconocen cierto escepticismo sobre las buenas intenciones del Gobierno en este plano de la previsión social complementaria, ya que hasta el momento la única medida real se ha plasmado en el proyecto de los Presupuestos Generales con el recorte de un 75% de la desgravaciones en la aportación de los planes del sistema individual. Por lo que el impulso por el lado de los planes colectivos en el seno de la empresa deberá esperar al menos el plazo de doce meses, ya que no recoge ningún tipo de impacto presupuestario. Otras fuentes expertas en la normativa de previsión social complementaria de nuestro país reconocen de igual manera que una vez salga a concurso la gestión del fondo una de las primeras compañías en mostrar interés serían "VidaCaixa y BBVA sobre todo", al ser las que mayor rendimiento registran en este segmento.

Control de las inversiones

Como todo fondo de pensiones de empleo, esta previsto que las aportaciones de los trabajadores y los empleadores generen una bolsa de dinero con la que invertir en los mercados financieros para obtener mayores rendimientos y aumentar el nivel de los ahorros de los beneficiarios a la larga. Sin embargo, las inversiones de estos fondos de empleo suelen estar acotadas a productos de bajo riesgo para no comprometer así el capital aportados por trabajadores procedente de sus nóminas. En este sentido, las bases fundamentales del proyecto estatal, fija que los fondos de pensiones públicos de empleo estarán regidos por una comisión de control. De modo que la política de inversiones del fondo de pensiones, aprobada por la comisión de control, se hará constar en escritura pública y no podrá ser modificada, salvo con autorización expresa otorgada por el Ministerio de Inclusión, Seguridad Social y Migraciones. Pero además, el ministerio en cuestión "tendrá derecho de veto en relación con las decisiones de la comisión de control del fondo que afecten a la estrategia de inversión, así como a la sustitución de las entidades gestora y depositaria".

Traspaso de los planes

Como se ha mencionado, la base argumental del fondo proyectado por el Gobierno es principalmente la incorporación de autónomos y pymes. En este sentido, una de las maniobras principales para ganar afiliados al plan de ahorro está en la posibilidad de mover el plan de ahorro del sistema individual al sistema colectivo. En este sentido, se regularán procedimientos simplificados para la integración de los planes de pensiones de empleo en los fondos de pensiones públicos de empleo y podrá preverse la integración de planes de pensiones asociados de trabajadores autónomos.