Madrid

José Luis Escrivá planea endurecer el acceso a la jubilación anticipada -y así alargar la permanencia de los trabajadores en el mercado laboral- e incentivar los planes de pensiones de empleo en detrimento de los privados en su ofensiva contra el déficit del sistema. El ministro de Inclusión, Seguridad Social y Migraciones manifestó estas líneas de acción fundamentales en su comparecencia, este jueves, ante los miembros del Pacto de Toledo para marcar las senda que se deberán abordar en la Comisión antes de finalizar la redacción y aprobación de las recomendaciones para la reforma del sistema de pensiones. Ese desplazamiento de los incentivos fiscales supone de facto que en el medio plazo, los impulsos a este tipo de ahorro a largo plazo desaparecerán por lo que la Seguridad Social contará en sus arcas con casi 2.000 millones de euros más que cuesta la desgravación fiscal al Estado cada año.

En este sentido, el ministro abogó por incidir en el marco previo a la reforma de 2013 del PP ahondando en las medidas paramétricas de la reforma del PSOE de 2011, buscar incentivos para prorrogar la edad efectiva de jubilación y la articular un sistema de previsión social complementaria óptimo para generar ahorros de cara al momento de retiro del mercado laboral y mantener el poder adquisitivo.

Desarrollar la previsión social

De estas tres aristas, el desarrollo de la previsión social complementaria es la principal novedad expuesta por el ministro desde que asumió el cargo con el reto de cerrar el déficit de la Seguridad Social, enquistado en los 18.000 millones de euros anuales, antes de finalizar la legislatura.

Así, el Gabinete de Escrivá asegura que una de las palancas necesarias para impulsar la modalidad de ahorro a largo plazo para la jubilación en el ámbito de la empresa pasa por "desplazar la fiscalidad favorable de los planes individuales hacia los planes de empleo procedentes de la negociación colectiva". De hecho, Seguridad Social ya trata con Hacienda el cambio tributario, a la espera del informe de AIReF sobre la eficacia de los beneficios fiscales.

Más allá, el ministro aseguró durante su intervención al respecto de los ahorros individuales que está por ver la eficiencia de estos incentivos al ahorro individual ya que a su parecer "los planes de pensiones son un producto muy costoso" del que realmente solo se beneficia un sector de la población con un elevado poder adquisitivo, por lo que podrían no estar logrando el objetivo de generar mayor cobertura social para la jubilación como complemento a la pensión pública. En este sentido, el ministro puso como ejemplo de buen desempeño el que arrojan las EPSV en Esukadi. "Se ha constatado un estancamiento de los planes colectivos, frente al crecimiento del patrimonio invertido en planes individuales, a pesar de que la rentabilidad de los primeros es mayor y sus comisiones son menores", explicaba el ministro apuntando al modelo impulsado en el País Vasco como referencia, que tiene un alto número de partícipes y en el que la negociación colectiva juega un papel importante con participación de la empresa y el trabajador.

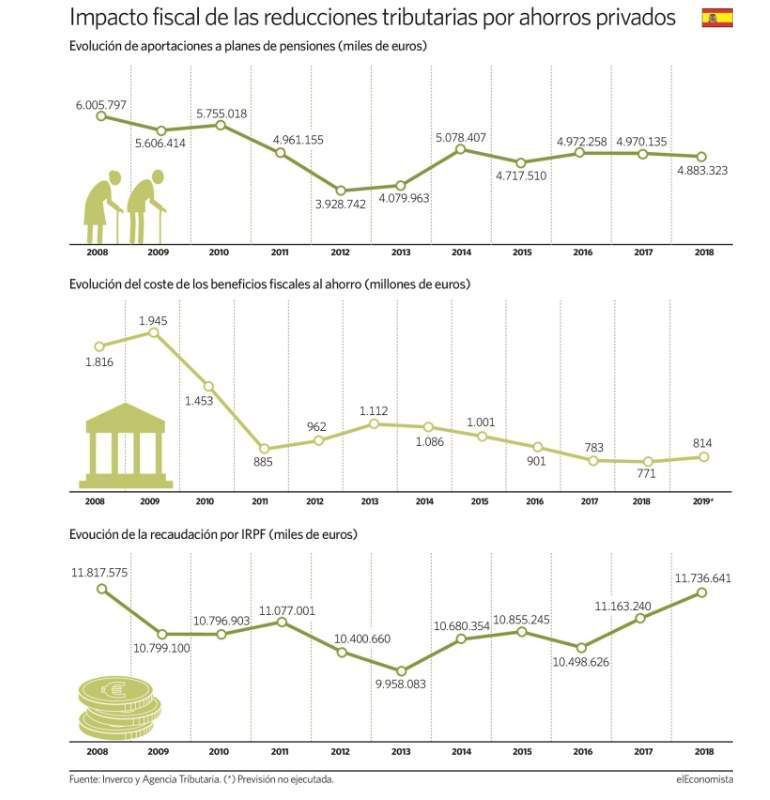

Cabe recordar que actualmente el conocido como tercer pilar de la jubilación de ahorro individual en planes de pensiones privados cuenta con incentivos para la desgravación en la base imponible de IRPF en aportaciones hasta los 8.000 euros anuales mientras que el ahorro colectivo a largo plazo en la empresa, los planes de empleo, perdieron tras la crisis los pocos incentivos que había en la cotización de la empresa por este ahorro por lo que se tocó de muerte la proliferación de los mismos en el tejido productivo nacional.

De hecho, tal y como apuntó Escrivá durante su presentación la rentabilidad de los planes individuales se encuentra en el entorno del 2% mientras que los planes de empleo registran el doble de rendimiento, en torno al 4%. Cuestión que se explica por los elevados costes de gestión de los planes de pensiones privados.

Elevar la edad efectiva de retiro

El segundo elemento que podría acelerar la cauterización del desfase presupuestario de la Seguridad Social es el alargamiento de la edad de jubilación efectiva, aún lejos de la edad legal, 65 años en este momento y 67 a partir de 2027, en torno a los 62 años.

"Hay una palanca adicional: incentivar la demora de la jubilación con diversas fórmulas como la jubilación activa y por otro desincentivar la prematura salida del mercado laboral", apuntaba Escrivá.

En este punto, el ministro advirtió del reto demográfico que acarrea por un lado el envejecimiento de la población y la consiguiente pérdida de población activa contribuyente, y por otro la mayor intensidad en el volumen de jubilaciones: mientras que entre 1995 y 2020 se han jubilado 7,5 millones de personas entre 2020 y 2045 se jubilaran 11 millones de personas, es decir 3,5 millones más de pagas que deberá abonar la Seguridad Social.

Hay que incentivar la demora de la jubilación con fórmulas como la jubilación activa y desincentivar el retiro prematuro

En este sentido, Escrivá apunta que si se cuadrasen en la edad legal y efectiva de jubilación hasta un 25% del desfase entre ingresos y gastos que asume la Tesorería de las pensiones públicas.

Separación de fuentes

El otro gran punto de actuación que recomienda Escrivá a los miembros del Pacto de Toledo es ahondar en la reforma de pensiones de 2011. Aquí el ministro asegura que la amalgama de gastos impropios de la Seguridad Social supera en su conjunto el déficit del sistema por lo que aboga por una reordenación de gastos que saquen cualquiera que no sea de carácter puramente contributivo como las medidas de fomento del empleo, prestaciones no contributivas por hijo cargo, desgravaciones a ciertos regímenes especiales y gastos de funcionamiento.