La introducción de los planes de pensiones de empresa en España parece uno de los principales retos del tejido productivo de nuestro país de cara al mantenimiento del poder adquisitivo de los futuros pensionistas, que previsiblemente se verá reducido en el mismo volumen que lo haga en las próximas décadas la tasa de sustitución sobre el último salario, ahora en el entorno del 78%. Esta es una de las principales tareas pendientes de la sociedad española que puede favorecer a un mayor compromiso de ahorro a largo plazo por parte de los españoles –cuenta pendientes si se compara la tasa de ahorro respecto a nuestros países vecinos- y sin embargo son varios los obstáculos que encuentra, tal y como se expuso este miércoles en la jornada de Previsión Social en la Empresa. Pensando en el futuro de las personas organizada por APD, Ocopen y Cecabank.

En este sentido, uno de los "frenos" que se puede encontrar la empresa a la hora de impulsar estos planes de pensiones de empleo para sus trabajadores está en el incremento de los costes laborales para el patrono, en los últimos meses azuzado por las dos subidas del salario mínimo interprofesional (SMI) que ha efectuado el Gobierno de Pedro Sánchez, la última del mes de enero que situó esta retribución en los 950 euros. La causa de que esta subida sea contraproducente para fomentar el ahorro privado en la empresa viene por la estipulación en el Estatuto de los Trabajadores de que la retribución en especie nunca sea superior al 30% del total de los ingresos percibidos, y que la parte restante –sin contar el sueldo en especie- nunca sea inferior al nivel del SMI, según explicó a elEconomista el presidente y consejero delegado de Compensa Capital, Carlos Delgado, tras su intervención en la jornada.

Además, a parte de la cuestión legal, existe el factor de que el impulso de los planes de pensiones de empleo supone para la empresa un coste por lo que un incremento impuesto de los mismos por la vía del aumento de las cotizaciones asociada al alza del SMI supone de entrada un desincentivo. "Las compañías tienen que subir 50 euros al mes por catorce pagas son 700 euros, más la parte de la Seguridad Social la subida por empleados supone un encarecimiento de 910 euros de los costes laborales para el empresario por trabajador. Por lo que de entrada, el plan de pensiones, que es un gasto más para la empresa, se desincentiva", explica Delgado.

"El Estatuto de los Trabajadores estipula que la retribución en especie es parte del salario pero para evitar abusos se fija que como máximo la retribución que puedes percibir en especie es el 30% de la retribución total y que nunca tengas en efectivo menos del SMI. Lo que pasa es que antes una persona que cobraba 1.000 euros al mes, con el SMI a 900 podía destinar 100 a pensiones por que estas por encima del SMI y esa parte no superar el 30%. Pero con la subida del SMI a 950 euros solo puedo destinar 50 euros" en esos sueldos que sí se mantienen por encima del mínimo de retribución.

Compensación de salarios

El problema reside en que ese escenario es el más replicado en los últimos meses tanto en cuanto las empresas, como explica Delgado, durante el último año han compensado la subida de los sueldos más bajos con la no subida de otros niveles retributivos que estaban comprometidos en el IV Acuerdo para el Empleo y la Negociación Colectiva (AENC) 2018-2020.

"El efecto de la anterior subida del SMI –a 900 euros- ha sido que no ha habido subida para el resto de trabajadores porque hay que amortizar y se han incumplido los objetivos de subida del 3% porque los más bajos ya le consumen buena parte de la subida. Otros empresarios han ido por el lado de la menor contratación, pero principalmente se han recortado los incrementos salariales de otros empleados", apunta Delgado.

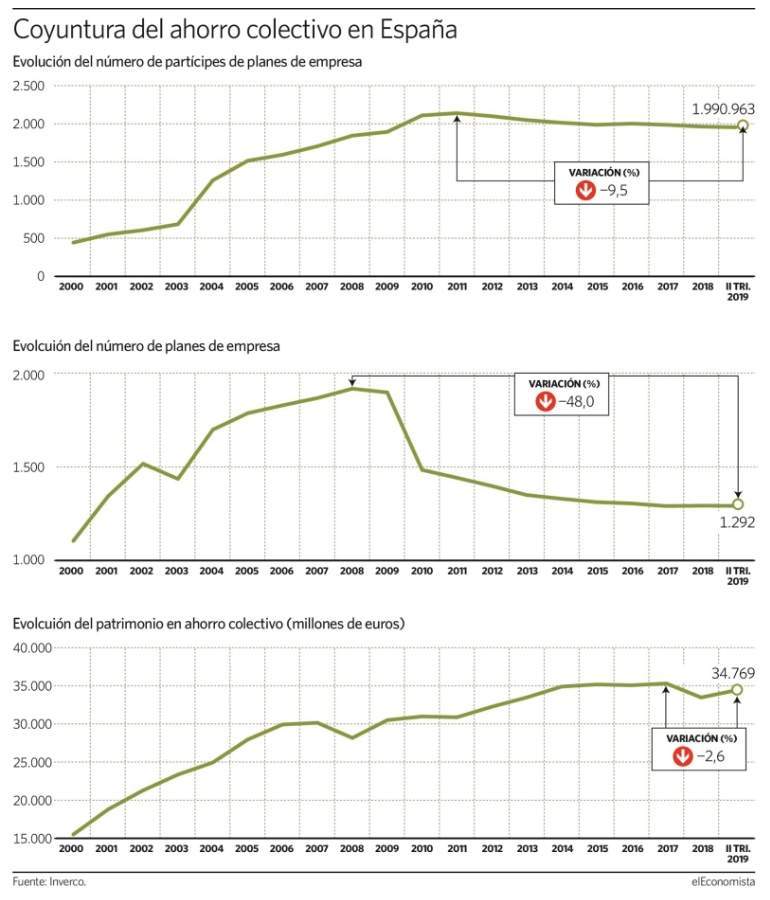

Coyuntura desfavorable

En este sentido, la coyuntura económica ha provocado que en el número de partícipes de estos planes de ahorro colectivo caiga en el último año hasta los niveles de la crisis económica, registrando en el segundo trimestre del pasado 2019 un total de 1.990.963 partícipes -la persona física para la cual se crea el plan y es quien aporta su ahorro al producto-, cifra que supone un 9,5% menos que el máximo registrado en el año 2011, e implica la vuelta a los niveles anotados tras el estallido de la crisis.

Concretamente, en este periodo de ocho años el número de ahorradores empleados de nuestro país se ha visto reducido en algo más de 188.000 personas. De hecho, solo en el periodo transcurrido entre enero y junio de 2019, esta cantidad volvió a disminuir en una cifra cercana a los 9.000 ahorradores respecto a la cifra registrada al cierre de 2018, es decir un 0,5% menos de partícipes en lo que va de año.