El Gobierno quiere impulsar el segundo pilar del sistema de pensiones, los planes de empleo, en detrimento del tercero, los planes de pensiones del sistema individual (el primer pilar es el sistema público de pensiones). El anteproyecto de Ley de los Presupuestos Generales del Estado reduce la cantidad máxima que un partícipe puede deducirse con su plan de pensiones privado, de 8.000 a 2.000 euros. Pero especifica que puede ampliarse en 8.000 euros más (lo que suma 10.000 en total) con aportaciones en un plan de empresa. La realidad es, sin embargo, que solo una minoría de los partícipes (el 1,6%) resta de su salario la cantidad máxima, esos 8.000 euros.

La pregunta que surge ahora es si, al poder aspirar a reducir la base imponible en hasta 10.000 euros entre los dos, la medida puede impulsar las aportaciones a los planes de empresa, ya sea porque el trabajador negocie con ella detraer una mayor cantidad de su sueldo o porque surjan nuevos que deseen adherirse al fondo de pensiones que planea crear el Gobierno con carácter abierto a empresas y trabajadores (incluidos los autónomos), que pretende tener un coste competitivo. En ambos casos, los expertos se muestran escépticos con la idea, y consideran que es insuficiente.

Primero porque la opción de llegar a los 10.000 euros queda reservada solo a las rentas más altas, que son, por otra parte, las más interesadas en hacerlo por asumir un mayor tipo impositivo: "Entre los que ya tienen un plan de empleo no les va a afectar porque antes la aportación entre trabajador y empleado ya podía ser de 8.000 euros. Si una empresa ya aportaba 8.000 euros no podrá aportar más. ¿Ahora qué pasa? Que la empresa podrá aportar 8.000 euros, y además el trabajador podrá aportar 2.000 más al plan de pensiones individual. Esto solo lo podrán hacer las rentas más altas, y que además tengan un plan de empleo", explica Paula Satrústegui, directora del área de Planificación financiera y patrimonial de Abante, cuando la aportación media, detalla, ronda los 500-600 euros.

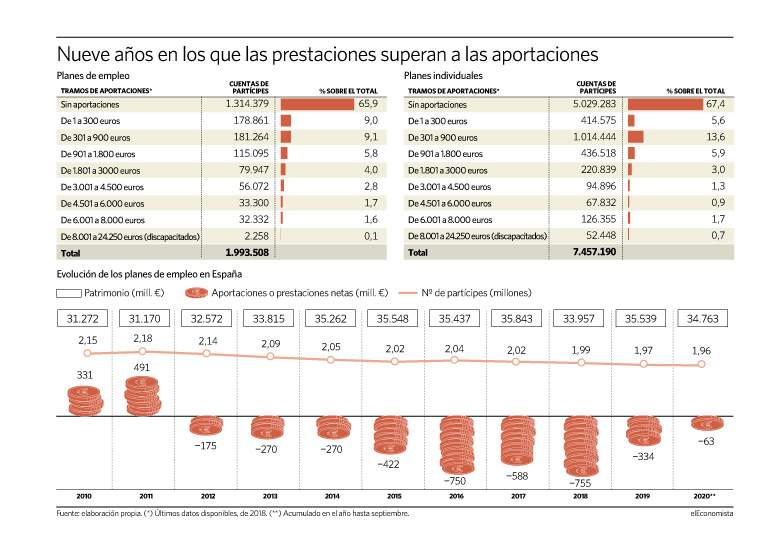

Y lo cierto es que hay muy pocos. Actualmente el número de trabajadores que dispone de un plan de empleo se encuentra por debajo de los 2 millones (algo que no sucedía desde 2009). En concreto, en 1,96 millones. Visto desde otra perspectiva significa que solo uno de cada diez trabajadores en España se beneficia de uno. Aun así, el 66% no realiza ninguna aportación a su plan de empresa, según los últimos datos disponibles en el Informe Estadístico de Instrumentos de previsión social complementaria del Ministerio de Economía de 2018. En los del sistema individual ocurre algo similar, el 68% no puso ni un euro y solo un 7,5% aporta más de 2.000 euros. Sin embargo, el grueso de lo que hay ahorrado en planes de pensiones sí que se encuentra en los privados y no en los de empresa.

Joan Pons, secretario de EFPA España y abogado fiscalista de ETL Global Links, incide en que al reducirse el importe de la aportación deducible en el sistema individual y aumentarse la del sistema de empleo no implica un trasvase de dinero. "No son vasos comunicantes. Si el mensaje que nos está llegando es que debemos complementar el día de mañana nuestras pensiones con lo que hayamos ahorrado a título personal hagámoslo, y que cada uno escoja el plan que más le convenga, que no dependa de una empresa, porque se está discriminando a los autónomos o a las pymes".

El coste de crear nuevos

La opción de que nazcan nuevos planes de empleo tampoco es fácil por varias razones. La principal es que eleva el coste a la empresa en una situación económica complicada, debido a que estos productos obligan a que la compañía aporte por todos sus trabajadores, la única discriminación que pueden hacer es la de no aportar a aquellos con una antigüedad inferior a 2 años. Esta limitación ha provocado que muchas empresas eviten tener un plan de empleo, explica Satrústegui, y en su lugar recurran a seguros colectivos que no obligan a ofrecerlo a todos los trabajadores.

"Únicamente incrementa el coste empresarial. Es necesario, adicionalmente, incentivos fiscales o rebajas en el coste de las cotizaciones actuales o cualquier otra figura que rebaje costes para que las empresas se animen a su creación", coincide Miguel Ángel Menéndez, director del área de wealth de Mercer y experto en pensiones. En el pasado, explica este experto, ya hubo este tipo de incentivos en el que el 10% del total de aportaciones realizadas por la empresa eran deducibles de forma inmediata en el Impuesto de Sociedades.

Eva Valero: "Hasta la fecha la elección entre incremento de salarios o creación de planes complementarios siempre ha derivado al primero"

Coincide con Eva Valero, directora del Observatorio de Pensiones de Cáser: "Es importante contar con incentivos. Es decir, que prefiramos ahorrar hoy para consumir mañana que consumir hoy y no ahorrar. Limitar las aportaciones al ahorro no creemos que vaya a ser una buena medida para llevar a cabo la concienciación sobre el ahorro".

Pero también es necesario "el apoyo por parte de la representación de los trabajadores. Hasta la fecha la elección entre incremento de salarios o creación de planes complementarios siempre ha derivado al primero. El plan de jubilación no es más que un salario diferido", argumentan en Mercer.