La crisis del Covid-19 se ha llevado por delante los planes estratégicos de multitud de cotizadas. Este no ha sido el caso de las eléctricas, que han resistido mucho mejor. Aun así, los gigantes energéticos están actualizando sus hojas de ruta -algunos como Iberdrola ya la han presentado- para los próximos años, con especial protagonismo para la energía renovable. En términos generales, las eléctricas creen que hay una oportunidad importante en este negocio para crecer y que el fondo de recuperación de la UE será positivo y beneficioso.

El gran riesgo es la amenaza de competidores como las grandes petroleras -también Repsol busca crecer en este nicho- y las consecuencias en márgenes, pero consideran que el tamaño del mercado deja espacio para todos y que serán competidores razonables a la hora de fijar precios. Pero, ¿qué espera el mercado de estos planes?

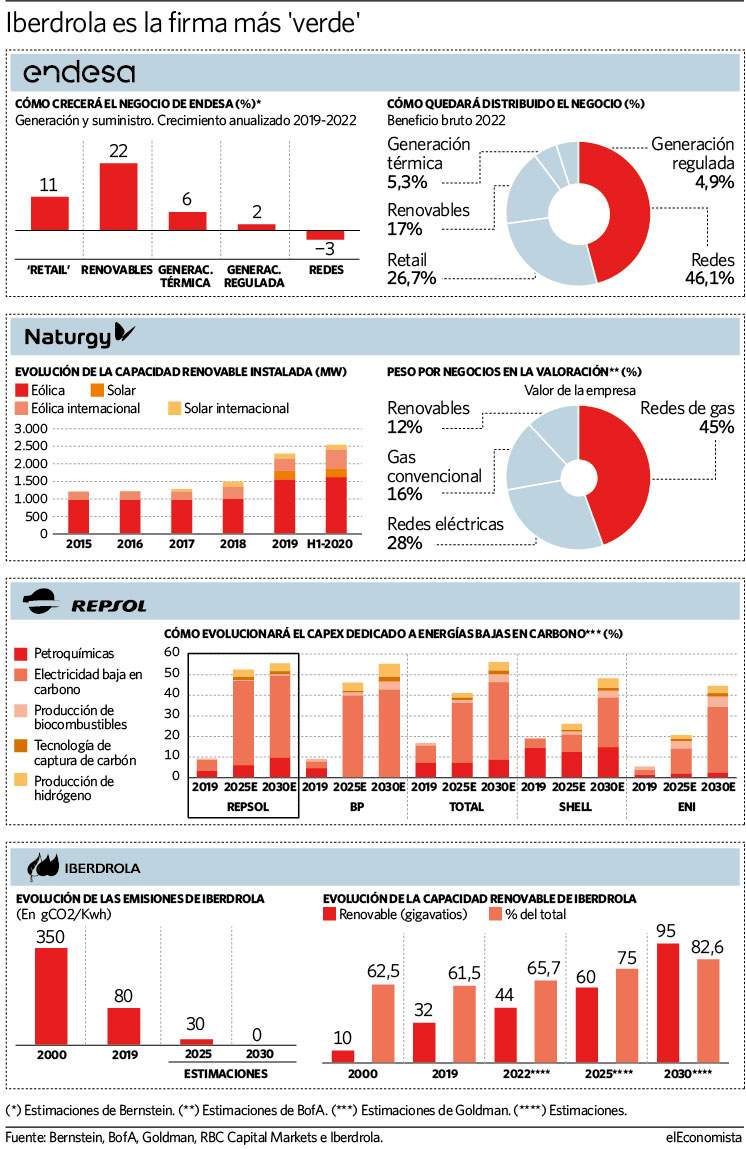

Iberdrola

Desveló esta semana su hoja de ruta hasta 2025 con un plan de inversión de 75.000 millones de euros hasta 2025, que irá destinado principalmente a renovables -34.680 millones-, un 51% del total. Unos objetivos que han tenido una buena acogida en bolsa y entre los analistas, que en líneas generales han elevado al alza sus valoraciones. "La estrategia de Iberdrola ha colocado a la compañía en una posición de liderazgo a nivel mundial", señala Goldman Sachs, y destaca que el ritmo de inversiones anunciado, unos 13.000 millones de euros al año, superó al consenso. También subraya que se trata de un 35% más que durante el plan estratégico anterior y un 85% más que en los últimos tres años. El banco ve a la utility en 13 euros, lo que representa un potencial del 18%.

UBS valora positivamente el nuevo objetivo de 15.000 millones de euros de ebitda para 2025, el incremento del capex sobre el plan de 38.000 a 50.000 millones de euros, y que el dividendo aumentará a 0,44 euros por acción desde un suelo de 0,40 euros a partir de 2023. En este sentido Fidentiis señala que con una rentabilidad por dividendo del 4,2% en 2022 y del 5% en 2025, "son múltiplos atractivos teniendo en cuenta las atractivas perspectivas del sector".

Endesa

El 25 de noviembre Endesa actualizará su plan estratégico y dará las guías para el periodo 2021-2023. La compañía ya dio un giro a su negocio al anunciar que en 2021 reduciría al 80% el porcentaje del beneficio dedicado al dividendo y que en 2022 este porcentaje caería al 70%. Luca Passa, director Financiero de la firma, ya indicó en una entrevista a elEconomista que ese 70% sería un objetivo de medio y largo plazo y el motivo principal de esta reducción está en las oportunidades de crecimiento a capturar.

Está cambiando su mix de negocio y los analistas esperan que pueda incrementar de forma rápida su beneficio en renovables. "Multiplicará por dos el incremento anual de renovables a partir de 2022 y esto se verá impulsado por los paquetes de estímulos verdes y por la intención de España de reintroducir las subastas renovables", indican en Bernstein, donde esperan que este segmento sea el 17% del beneficio bruto en 2022. A favor de este crecimiento está el apalancamiento más bajo entre las grandes del sector -1,7 veces ebitda- y el coste de financiación más reducido -del 1,8%-, lo que le da margen para aumentar sustancialmente su inversión. Ya incrementó su objetivo de capex para el periodo 2020-2022 a 5.800 millones, pero los analistas ven margen para más. "Si alguien puede crear valor de la transición energética ese es Endesa. El fuerte crecimiento del grupo no es solo orgánico, también autofinanciado, por lo que puede combinarlo con la optimización financiera", indican en Citi.

Naturgy

La firma capitaneada por Francisco Reynes todavía no ha fijado fecha para su actualización estratégica, que se espera que se produzca a lo largo de noviembre. Los analistas esperan que la compañía ajuste sus previsiones financieras y que la estrategia de la compañía pase por un giro al negocio eléctrico, que ya tiene un peso importante dentro de las valoraciones.

"Habiendo completado la descarbonización, Naturgy está en posición ventajosa para moverse a la fase de la electrificación de la economía. El plan de inversión fijará la ruta para lograr esto. Otro foco principal será su estrategia para desarrollar un gas verde, incluido el hidrógeno", apuntan en Barclays. En el banco británico calculan que cada 5% de cuota de mercado que pase al negocio eléctrico, Naturgy añadiría 2 euros a su precio objetivo. "Nuestra valoración incluye una pequeña proporción de proyectos renovables. Esta parte se volverá cada vez más relevante a medida que incremente la visibilidad de los mismos", señalan.

En la entidad calculan que a cierre de este año tendrá 1,8 gigavatios verdes y que para 2035 podría haber multiplicado por 2,6 esta cifra. Por su parte, en Bank of America creen que "Naturgy está posicionada para auto ayudarse y cambiar sus ganancias apoyándose en la venta de activos, reinvirtiendo en renovables y con nuevos objetivos de costes, con un viento a favor de la recuperación del precio del gas".

Repsol

Con el acelerón que se ha producido en los últimos años a la energía verde, la mayor parte de las petroleras se han lanzado a capturar parte de este negocio y una de las primeras en hacerlo fue Repsol con la creación de Repsol Electricidad y Gas hace ya dos años y el incremento de sus objetivos en renovables a finales del pasado ejercicio. Para 2025 esperaba tener 7,5 gigavatios verdes y en Mirabaud calculan que ya han alcanzado el 80% de esta meta. El 26 de noviembre será cuando presente su nueva hoja de ruta y los analistas prevén que acelere en este negocio en sus nuevos planes.

En este sentido, en una conferencia con analistas Josu Jon Imaz reconoció que la compañía estudia cuál es la estructura de capital para impulsar la rentabilidad del capital y admitió la posibilidad de sacar este negocio a bolsa. En Goldman estiman que Repsol tiene capacidad para gastar el 50% de su capex en actividades bajas en carbono en 2025, uno de los niveles más elevados del sector. "Tiene intenciones ambiciosas en transición energética y tiene un tamaño en el que estas pueden ser rápidamente transformacionales. Para aquellos que busquen una recuperación que se beneficie del viento a favor en Europa de reconstruir de forma mejor, Repsol puede potencialmente dar unos buenos resultados", indican en Citi.