Ya ha comenzado la cuenta atrás para el Viernes Negro, la jornada de ofertas que tradicionalmente se celebra el día después de Acción de Gracias y que muchas grandes cadenas arrancaron este viernes hasta el 29 de noviembre en el que será el Black Friday más largo de la historia. Pero las rebajas no sólo se encuentran en los precios del comercio y por eso en elEconomista hemos elaborado un catálogo con once valores de la bolsa española que presentan descuentos de hasta el 45% por su precio sobre valor en libros respecto a la última década.

El criterio elegido para elaborar esta selección ha tenido en cuenta que estas compañías luzcan una recomendación de compra o cercana a serlo por parte del consenso de mercado, un seguimiento de al menos ocho analistas y una historia bursátil superior a tres años.

El book value, que relaciona la capitalización bursátil con el valor de sus fondos propios, es relevante a la hora de distinguir si una compañía está sobrevaluada o no por el mercado. Habitualmente las firmas cuentan con una ratio superior a 1 vez cuando el mercado espera que la firma mejore su rentabilidad por el crecimiento orgánico de su negocio. Por el contrario, si la ratio es inferior a 1, indica que los inversores consideran que los activos de la compañía valen menos de lo recogido en su contabilidad.

De este catálogo de ofertas, la mitad de compañías -ArcelorMittal, Telefónica, Liberbank, Santander, Unicaja, Repsol y Merlin- cotizan por debajo de 1 veces y ofrecen rebajas entre el 6 y el 45% sobre la media de los últimos diez años, mientras que el resto -Catalana Occidente, Acerinox, Telefónica, ACS e IAG- lo hacen a una ratio entre las 1 y las 4 veces, arrojando descuentos entre el 3 y el 25%.

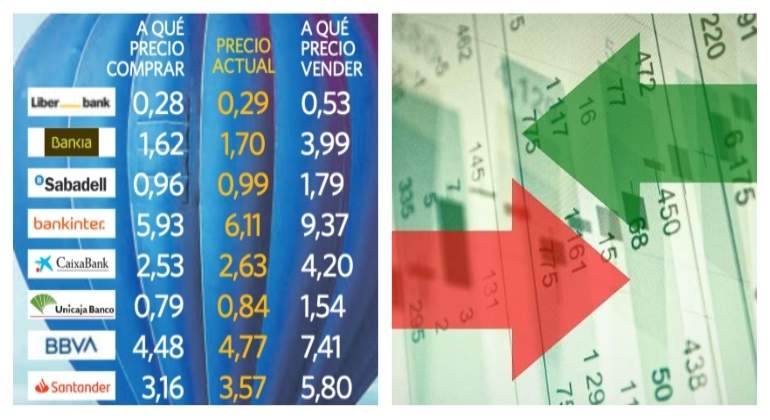

Liberbank, Santander y Unicaja: Compre un banco a precios de la crisis de deuda de 2012

El tijeretazo del -0,5% que el BCE aplicó a la facilidad de depósito en septiembre ha obligado a las entidades de crédito europeas a reducir su balance y su estructura, recortándose así lo que el mercado está dispuesto a pagar por su balance. A excepción de Bankinter –con un precio valor en libros en las 1,2 veces–, el resto de bancos españoles cotizan por debajo de su precio/valor en libros, con una ratio media de 0,5 veces que se sitúa en niveles de la crisis de deuda de 2012. En concreto, las tres mejores recomendaciones del sector ofrecen las mayores rebajas respecto a la media de la década: Liberbank un 45% y Santander y Unicaja, un 32%.

Telefónica. 2x1: rebaja por valor en libros y por EV/ebitda sobre la industria

2019 está siendo un año para olvidar para las telecos en general, y Telefónica en particular, en el que se deja 12 puntos de rentabilidad frente al sector europeo, la firma capitaneada por José María Álvarez-Pallete brinda una oferta del 36% sobre su valor contable al que ha cotizado de media en los últimos diez años. Pero este indicador no es el único en el que Telefónica muestra niveles atractivos. La española ofrece un saldo del 35% frente a sus comparables del Viejo Continente por su ratio EV/ebitda (la relación entre su capitalización más deuda y el beneficio bruto), el mayor desde hace casi dos décadas. Pese a que el sector ha visto como los múltiplos que el mercado estaba dispuesto a pagar han descendido en los últimos años, aún se quedan lejos de su peor momento de 2008 y 2009, cuando la ratio se situó por debajo de las 5 veces.

ArcelorMittal y Acerinox a precios de derribo por la guerra comercial y el ciclo

El buen tono del mercado en el tercer trimestre ha llevado a muchos inversores a adoptar una estrategia menos defensiva y más cíclica en la recta final del año. ArcelorMittal y Acerinox se postulan como candidatas a tenor de una rebaja del 33 y del 18%, respectivamente, por su valor contable frente a la media desde la crisis económica y sendos consejos de compra. La guerra comercial y la desaceleración económica –con la consecuente contención de la inversión y la demanda– ha puesto a estos valores en el ojo del huracán desde hace año y medio pero su camino en bolsa ha sido dispar. Mientras Arcelor se deja más de un 20%, Acerinox sube un 17%.

Grupo Catalana Occidente: El 80% de los expertos confía en la recuperación de la aseguradora

Penalizada, al igual que los bancos, por el entorno de bajos tipos y las rentabilidades negativas de la deuda soberana europea, la segunda representante de la industria de los seguros en la bolsa española junto a Mapfre no está teniendo su mejor año –se deja algo más de un 2%–. Con un descuento del 25% sobre su precio/valor en libros de la década, los analistas confían en la recuperación del valor a tenor de un consejo de adquirir sus títulos y un recorrido del 20% hasta su precio objetivo. ¿Qué razones respaldan estas valoraciones? Desde Trea AM destacan "la estrategia de crecimiento rentable a largo plazo de la aseguradora, unos ratios de siniestros frente a ingresos muy por debajo de su sector, que está centrada en potenciar su red agencial, una cartera de inversiones diversificada y de poco riesgo y un potencial de revalorización alto".

Repsol: la mejor posicionada para la nueva regulación de refineras

En un ejercicio condicionado por la volatilidad de los precios del crudo, el Brent europeo se anota un 18% en 2019 mientras que las ganancias de Repsol en bolsa apenas repunta en torno a un 3%, la mitad que el sector europeo. Frente a sus comparables, es la única que cotiza con una ratio precio/valor en libros por debajo de 1 vez y arroja una rebaja del 7% respecto a como lo ha hecho, de media, desde noviembre de 2009. Con una de las retribuciones más altas del industria, el descuento es aún más apetecible si se tiene en cuenta que el 1 de enero entrará en vigor la normativa IMO 2020 –por la que el sector del transporte marítimo se verá afectado–y mientras que el resto de petroleras del Viejo Continente tienen que continuar adaptando sus refinerías a la nueva regulación, "Repsol ya hizo las inversiones necesarias", recuerdan desde GVC Gaeco.

Merlin: Sube un 20% en el año y tiene margen para avanzar otro 10%

Favorecidas por el impacto de las políticas monetarias expansivas del BCE, el efecto sustitución frente a la renta fija y las mejores condiciones de crédito, las socimis se han postulado como una de las grandes apuestas de inversión este 2019 con alzas de doble dígito. Ha sido el caso, en concreto, de Merlin Properties, por su exposición al segmento de las oficinas, frente a los hoteles o centros comerciales, de las grandes capitales como Madrid o Barcelona. En concreto, el comportamiento de la socimi que dirige Ismael Clemente ha venido acompañada no sólo de una recomendación de compra que mantiene desde julio de 2018, sino también de un descuento por su valor contable del 6% desde su estreno bursátil en 2014. En el ejercicio se anota cerca de un 20% y aún cuenta con margen para avanzar un 10% más hasta su precio justo.

ACS: el mayor potencial del sector de infraestructuras

El grupo que preside Florentino Pérez no está siendo capaz de seguirle el paso al sector de infraestructuras europeo, que en 2019 se ha revelado como el más alcista con ganancias que superan el 30%. Con un descuento del 6% sobre su valor en libros de la década, su retraso en bolsa –sólo avanza un 3% desde enero– ha aflorado uno de los mayores potenciales entre las firmas del Ibex que cuentan con un consejo de compra. Solo superado por MásMóvil, Cie e IAG, que cuentan con más recorrido, el consenso espera que sus títulos alcancen a doce meses vista los 43,23 euros, lo que a precios actuales supone un potencial alcista del 26%. Asimismo, los analistas de Bankinter recuerdan que la integración de Abertis, ya completada, "refuerza la perspectiva de dividendos y resultados sin deteriorar los ratios de endeudamiento".

IAG: Ni la prima por Air Europa ni los profits pueden con su valoración

El holding de aerolíneas angloespañol encara el último mes del año en plena forma tras reponerse de dos profit warnings –rebaja de estimaciones– , haber aplazado hasta después de las elecciones en Reino Unido la resolución del Brexit, y la buena acogida que tuvo en mercado la compra de Air Europa por 1.000 millones de euros. La compañía, con un descuento del 3% sobre valor contable de la última década mantiene intacto un consejo de compra avalado por más del 80% de los analistas que la siguen en bolsa. De hecho, desde que se anunció la operación a principios de este mes ninguna casa de análisis de las que sigue su cotización ha deteriorado el consejo que emite sobre sus títulos, con lo que IAG conserva el único cartel de compra del sector. Por el contrario, sí se ha incrementado un 1,7% el precio objetivo que el consenso fija hasta los 6,76 euros.