Dia está agotando su caja en pleno cerrojazo de la banca, que ha bloqueado las líneas de confirming para la financiación de las compras a proveedores. De acuerdo con el consenso del mercado recogido por FactSet, las compañía cerrará este ejercicio con un cash flow (flujo de caja) negativo por un importe de 210 millones de euros ante el constante deterioro de sus ventas. El último dato oficial de Dia señalaba que tenía al cierre del primer semestre del año en 172,8 millones en tesorería, pero de acuerdo con los cálculos realizados por Moody's, ese importe se habría reducido ya al cierre del tercer trimestre el 30 de septiembre a 132 millones de euros, lo que implica una caída del 23,6%. Y según los analistas de BBVA, los últimos en realizar una previsión a finales del pasado mes de noviembre, el grupo cerrará con tan solo 98 millones en caja, lo que parece insuficiente teniendo en cuenta el bloqueo bancario.

A 30 de junio de 2018, el grupo contaba con un límite en líneas de financiación a proveedores de 585,9 millones de euros -un 5% menos respecto a seis meses antes- pero de esa cantidad se habían utilizado ya 369,4 millones. El problema de fondo es que ante el cierre del grifo por parte de Santander, BBVA, Caixabank, Sabadell o Deutsche Bank, Dia no puede recurrir a los 215,6 millones que le quedaban pendientes y con la caja disminuyendo las dificultades de pago van en aumento. De forma paralela a la disminución de la caja, la deuda neta de la compañía está subiendo con fuerza.

Tal y como adelantó elEconomista el pasado lunes, eso ha provocado ya que los proveedores hayan empezado a exigir a la compañía romper los contratos vigentes y reclamar pagos al contado ante las dudas existentes. Los inversores siguen pendientes, mientras tanto, de las negociaciones que mantiene el grupo con las entidades bancarias para refinanciar su deuda y aplazar los vencimientos más inmediatos.

Los analistas de Bankinter dieron ayer ya por hecho en un informe que la compañía y su primer accionista Mijaíl Fridman, que tiene el 29% del capital, pedirán una quita a la banca ante la incapacidad para atender sus obligaciones financieras, algo que la compañía desmintió (ver apoyo).

Deuda bruta de 1.561 millones

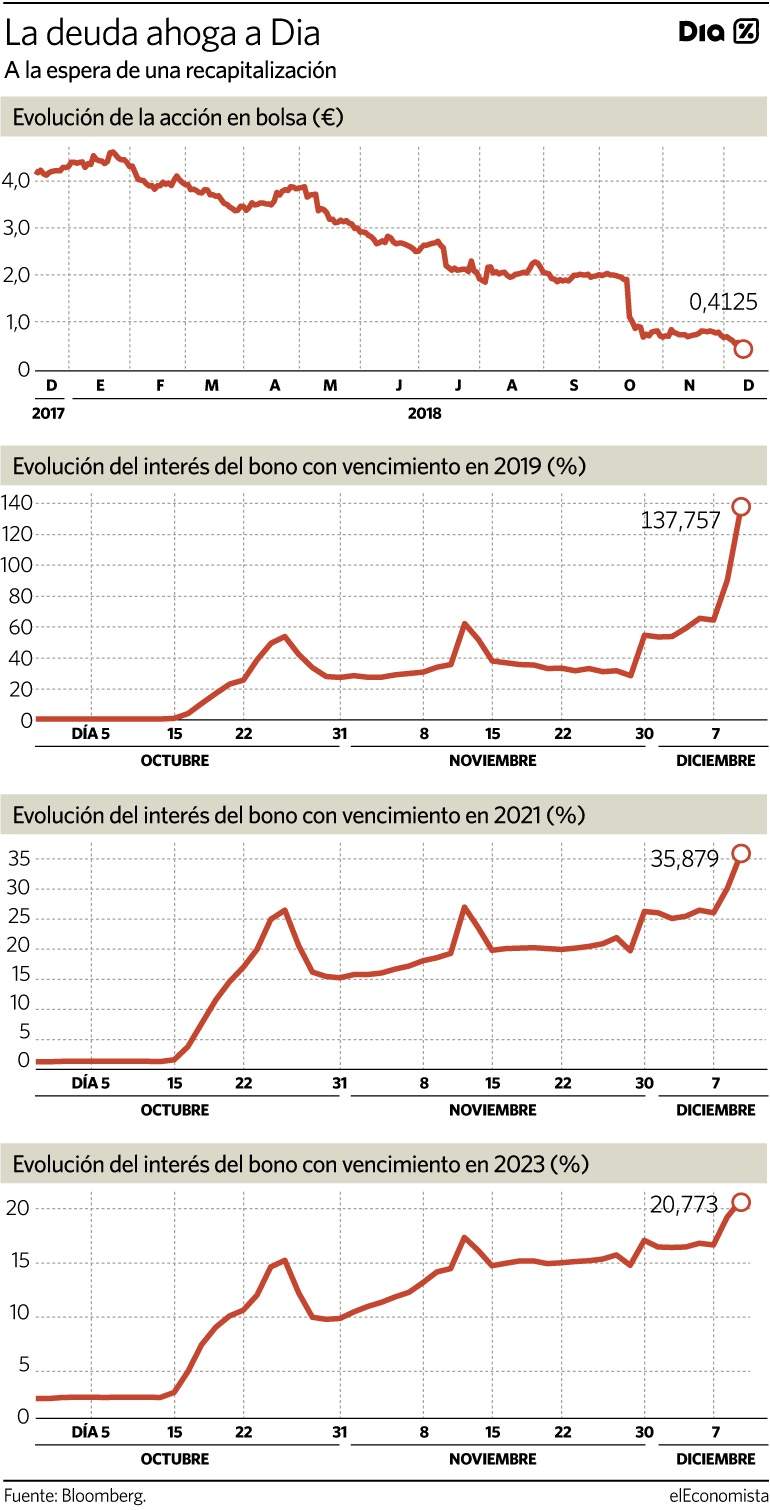

La cadena de distribución cuenta, actualmente, con 1.561 millones de euros de deuda bruta -en neto, 1.429 millones a cierre de septiembre-, lo que implica multiplicar por seis veces su capitalización bursátil -a cierre de ayer en los 252 millones de euros, tras hundirse un 19,02%, hasta 0,41 euros-.

Las tres emisiones de bonos corporativos emitidos por Dia en el mercado de deuda reflejaron ayer, por otro lado, niveles de estrés máximos. Al papel que vence antes, en julio del próximo año, se le exige una rentabilidad en mercado del 137,8%; el 35,9% alcanzan los otros 300 millones que tiene emitidos hasta 2021; y el 20,8% se le pide a la deuda para 2023. En total, Dia tiene emitidos 905,7 millones de euros emitidos en bonos, que generan ya pérdidas por su precio de entre el 45 y el 54%; además de 525 millones en préstamos sindicados con la banca -que son, en realidad, los que más preocupan- y otros 131 en préstamos a corto, de los que 101 millones deben pagarse el 14 de febrero.

En junio de 2017, la sociedad firmó una renovación del crédito sindicado existente formalizado en julio de 2014, reduciendo el importe de 400 a 300 millones de euros y alargando el vencimiento en 5 años, hasta el junio de 2022. En marzo de ese mismo año se ejerció la segunda y última extensión del crédito firmado en abril de 2015, por un importe de 225 millones y vencimiento en abril de 2020.

Dia se defiende

Pese a que en el mercado se descuenta ya que Dia, que saldrá del Ibex el próximo día 24, no podrá asumir el pago de la deuda y que tendrá que haber, por lo tanto, una quita, la empresa lo niega tajantemente.

La compañía remitió ayer un comunicado a la CNMV en el que aseguraba que "en ningún momento ha propuesto a sus bancos acreedores ninguna quita o cualquier otra alternativa que no sea la del pleno reconocimiento y abono de las cantidades adeudadas a ellos y al resto de acreedores financieros". La empresa insistió en que "se encuentra en conversaciones muy avanzadas con sus bancos acreedores de referencia con el fin de alcanzar un acuerdo para refinanciar la deuda bancaria del grupo".