España es un país de propietarios, al menos hasta ahora, pero ¿seguirá siendo así dentro de una década? Los expertos del sector consideran que el alquiler irá ganando adeptos a lo largo de los próximos años, algunos porque elegirán esa forma de vida, otros porque no tendrán más remedio que hacerlo ante la imposibilidad de acceder a la financiación necesaria para poder convertirse en propietarios.

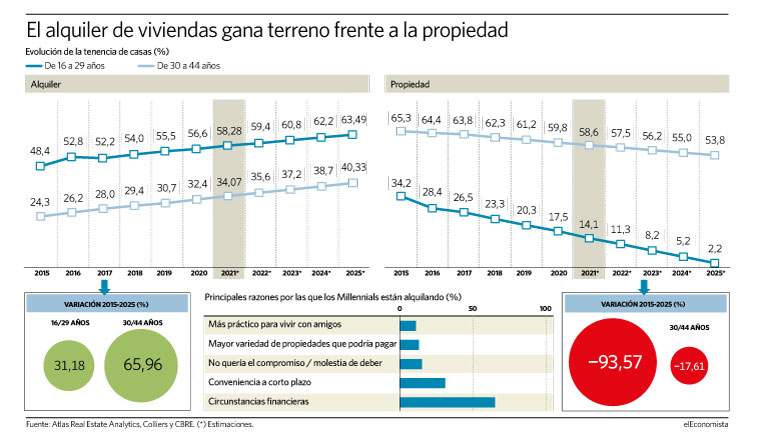

Por el momento, los millennials se han convertido ya en la primera generación que consolida de forma importante la opción del alquiler, ya que según los datos facilitados por Atlas Real Estate Analytics a elEconomista, el porcentaje de personas de entre 30 y 44 años que viven de alquiler es del 34,07% y se espera que, dentro de cuatro años, en 2025, este ratio llegue al 40,33%. Si se cumplen las previsiones, esto supondría un incremento del 64,9% en tan solo una década, ya que en 2015 apenas una cuarta parte de la población de esta misma edad vivía de alquiler.

Esta tendencia se intensifica todavía más si nos fijamos en la bautizada como generación Z, ya que, en este caso, se espera que el 63,4% de la población menor de 29 años vivirá de alquiler en 2025. Actualmente, esta generación ya da una mayor prioridad al alquiler frente a la compra, con un ratio del 58,2%.

Los porcentajes cambian totalmente si nos fijamos en las dos generaciones anteriores a los millennials, la generación X y los Baby Boom. Así, según los datos de Atlas Real Estate Analytics, de la población de entre 45 y 64 años apenas vivirá un 13% bajo la fórmula del alquiler en 2025, frente al 15% de 2015. En el caso de las personas de más de 65 años el alquiler será anecdótico con un 6%.

Gran recorrido del alquiler en España

"Las tendencias de alquiler están evolucionando hacía un comportamiento similar al de las grandes potencias europeas como Alemania, que tiene unos porcentajes de población en alquiler mayores a los que encontramos en España, por lo que todavía hay gran potencial de crecimiento hasta alcanzar cifras como las de estos países", explica Alejandro Bermúdez, CEO Atlas Real Estate Analytics.

Pero para que esto suceda es necesario ampliar y desarrollar un nuevo parque de pisos en alquiler, ya que el que hay actualmente es insuficiente y en muchos casos obsoleto. "Hemos identificado en el mercado del Build to Rent (construir para alquilar) una necesidad de promoción de hasta 991.545 viviendas para alcanzar la media de población en alquiler europea, y 1.841.440 para alcanzar la media de las principales potencias como Alemania, Francia o Italia", apunta Bermúdez, que asegura que esta nueva oferta está destinada principalmente a los jóvenes, que "o bien por falta de recursos, o bien por una cuestión cultural no quieren adquirir una vivienda en propiedad. En este caso, nosotros consideramos que se trata principalmente de una cuestión de inaccesibilidad, ya que, culturalmente, España siempre ha apostado por la propiedad".

Dificultades para financiarse

De hecho, aunque en la mayoría de los casos el pago de la cuota hipotecaria es inferior a la renta de alquiler, muchos jóvenes no pueden acceder a la compra por la imposibilidad de hacer frente al pago de la entrada, algo que no está al alcance de todos, especialmente si no cuentan con respaldo familiar que les ayude a recopilar un 30% del importe de la operación.

A día de hoy, lo más normal, es que la concesión de una hipoteca sea por el 80% del valor de tasación homologada de la vivienda que se pretende adquirir. Por ello, el comprador necesita disponer de unos fondos propios que le permitan atender el 20% restante del valor de la adquisición que no está financiado por el banco. También se deben tener en cuenta el pago del IVA, que en el caso de una vivienda nueva es del 10%, o del Impuesto de Transmisiones Patrimoniales (ITP), si es de segunda mano, además de gastos notariales o registrales.

El problema de acceso de los jóvenes se refleja en las estadísticas, ya que tan solo un 8,17% del total de hipotecas firmadas en 2021 corresponden a menores de 35 años, según Hipoo. Un dato que se une al porcentaje de menores de 35 que han solicitado una hipoteca, el cual ha disminuido un 2% respecto a 2020, hasta el 43%.

Según Hipoo, del total de solicitudes llevadas a cabo por menores de 35 años (en un ratio de endeudamiento de no más del 35%), el porcentaje de jóvenes que piden más del 80% de financiación en 2021 se sitúa en un 54,19%, 6,5 puntos por encima que en 2020. Aquellos que solicitan entre el 80 y 90% de financiación, el porcentaje ha sido del 21,76%, superando al 18,89%, del año pasado. Y los que solicitan más de un 90% de financiación representan un 32,43% en 2021 respecto al 28,8% de 2020.

Ricardo Sousa: "Un 84% de los jóvenes millennial y la generación Z quiere comprar en el futuro"

Pero pese a las barreras para adquirir una vivienda, los jóvenes no pierden la esperanza. En este sentido, Ricardo Sousa, CEO de Century21, asegura que cuando trabajan con los más jóvenes "la perspectiva de futuro sigue siendo la compra de una vivienda". "Un 84% de los jóvenes millennial y la generación Z quiere comprar en el futuro y tiene ese sentimiento de propiedad que es algo muy cultural de España. Si vamos a Francia la dinámica es distinta e incluso con cifras inversas".

El experto explica que en su red inmobiliaria "más del 70% de las operaciones que hacemos con los jóvenes son de compraventa". Sousa apunta además que esta parte de la población cuenta con un presupuesto de media por debajo de los 700 euros al mes para el pago de la hipoteca y su acceso al mercado de la compra cuenta en la mayoría de los casos con el respaldo familiar para poder aportar el ahorro inicial necesario. "De este modo, para que el alquiler sea competitivo debería estar por debajo de esos valores, y aun así estaríamos hablando de una tasa de esfuerzo alta", concreta el CEO de Century21.

En la misma línea, el economista Gonzalo Bernardos, considera que los jóvenes quieren ser propietarios. "Eso no quiere decir que quieran comprar con 25 años, pero nadie quiere vivir en peores condiciones que sus padres y lo que han visto en casa es que la familia tenía una vivienda en propiedad", explica el experto, que apunta que es cierto que "el deseo de la compra se ha retrasado, porque en la vida se ha retrasado todo. Antes una persona joven era aquella menor de 30 años y ahora lo es la menor de 40 años. Además, por medio ha habido dos grandes crisis y a la generación millennial, a la que yo llamo generación gafe, les ha pillado las dos, por lo que con unas circunstancias económicas peores que las de sus padres, se resignan a vivir en alquiler".

Apuesta por este modelo

Sin embargo, no todo el mundo elige el alquiler por obligación, también hay una parte de los jóvenes que prefieren este modo de vida. Así lo explica Borja Varela, Director de Activos Alternativos de Colliers International Spain, que reconoce que tradicionalmente "por nuestra cultura, los españoles hemos tendido a comprar vivienda como un método defensivo."

Pero la tendencia de compra entre los jóvenes está "cambiando radicalmente porque no tienen la capacidad de ahorro que había antes, ya que los salarios no van acordes con el precio de las casas". Sin embrago el directivo asegura que una parte de los jóvenes lo que busca en el alquiler es flexibilidad.

"El mundo laboral de ahora no es el mismo que el de antes. Los contratos temporales están a la orden del día y será muy normal en una carrera profesional de diez años haber pasado por seis empresas, cuando nuestros abuelos o nuestros padres trabajaban en una o dos empresas en toda su vida", apunta Varela. A la vida menos estable y más flexible que han experimentado los millennials y que sin duda experimentará la generación Z, se suma "el concepto internacional, que los americanos llaman sharing y que consiste en compartir todo".

"Con el Covid ha habido un lapsus en este sentido por el tema sanitario, pero hay una tendencia muy clara hacia este concepto", asegura el experto de Colliers, que destaca que los nuevos proyectos de alquiler cuentan ya con muchas zonas comunes con espacios de coworking para poder trabajar desde tu edificio, así como gimnasio o zonas de reuniones.

"Con todo esto vemos una tendencia muy clara de la compra hacia el alquiler por factores sociodemográficos y por factores económicos actuales que lo están enfatizando, como es la recesión económica y la restricción de los bancos a las hipotecas por el miedo a la morosidad y adicionalmente la escasez de producto de calidad profesionalizado en el alquiler", apunta Varela. Todo esto confluye en la aparición de nuevas soluciones habitacionales como el coliving, que no dejan de ser productos que se van haciendo ad hoc en función de los rangos de edad.

"Las residencias de estudiantes son para un público universitario. El coliving va a un rango de renta más alta, ya que tiene su naturaleza en una ubicación urbana y es para jóvenes profesionales. Si nos vamos a los proyectos de BtR son conceptos residenciales para familias jóvenes", explica Varela, que destaca que ahora también se están creando los apartamentos para mayores, para cubrir el nicho que oscila entre la edad de jubilación y los 82 años, edad media de entrada en la residencia de ancianos en España.