Los bancos encaran los últimos meses para comercializar las hipotecas con las condiciones más ventajosas. La recuperación de la economía en 2021 ante la llegada de las vacunas contra el coronavirus apunta a un escenario de subida de precios y, por tanto, inflación, que según señalan distintos analistas y expertos del sector financiero derivará en una subida de los tipos de interés por parte de los bancos centrales para corregir la burbuja en los precios.

Jorge Ceballos, responsable de distribución de renta fija del banco de inversión Beka Finance, asevera que es lógico pensar en una recuperación de la economía para este año, llevando al Banco Central Europeo (BCE) a rebajar la intensidad en los programas de estímulos puestos en marcha durante la pandemia como los planes de compra de activos (PEPP y APP), lo que presionaría al alza toda la curva de tipos. A su juicio, la pendiente que va tomando la curva de los valores del Tesoro de EEUU debería también influir en unos meses en la eurozona y de ahí que la tendencia en 2021 esté cada vez menos en territorio negativo.

De momento, el Banco de España espera una recuperación para la economía de nuestro país en 2021 del 6,8% en el escenario central, pero que podría alcanzar hasta el 8,6% en el caso de un buen ritmo en la vacunación y de su efectividad. Según comenta un directivo bancario a elEconomista, "desde el punto de vista macroeconómico, de esta crisis saldremos con inflación y la inflación tiende a subir los precios". Así, apunta que 2021 es el último año para disfrutar de unos precios tan bajos en las hipotecas como se ofrece en el actual panorama.

El euribor, que es el índice utilizado como principal referencia para fijar el tipo de interés de los préstamos hipotecarios concedidos por las entidades de crédito españolas, ha continuado bajando ante la actual recesión económica. Concretamente, a enero de este año, y según publicó este viernes el Banco de España, este indicador se situó en el -0,505%, desde el -0,497% del mes anterior, diciembre de 2020. Sin embargo, el indicador comenzó el año pasado en el -0,261%, lo que evidencia que el euribor ha sufrido su caída más brusca desde que entró en terreno negativo en 2016, a causa de la crisis sanitaria.

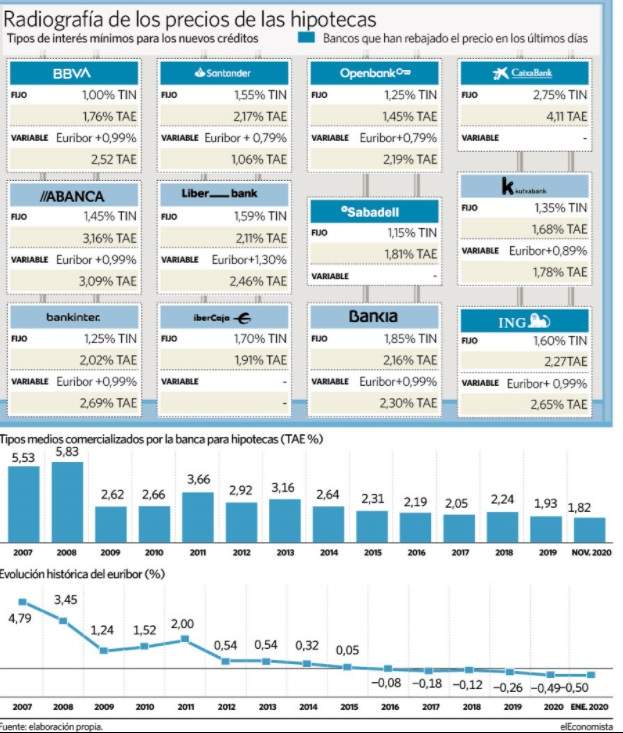

La banca española ha ido encareciendo y abaratando los intereses de las hipotecas en los últimos años en función de la evolución del euribor

A efectos prácticos, una subida de tipos encarecería la financiación tanto para las entidades como para los particulares, o lo que es lo mismo, los tipos de interés serían mayores tanto en las hipotecas como en los créditos al consumo. Según apunta ING, y tomando como referencia el préstamo inmobiliario medio en España, que según el INE se sitúa en 130.000 euros a 23 años, una subida del euribor de medio punto, encarecería la cuota mensual de una hipoteca en torno a un 5,5%.

La banca española ha ido encareciendo y abaratando los intereses de las hipotecas en los últimos años en función de la evolución del euribor. Como ejemplo, desde que este índice comenzó a bajar en el año 2007, con la recesión económica, las entidades pasaron de comercializar de media los préstamos para la adquisición de una vivienda con un interés en 2007 del 5,53% hasta situarlo en el 2,66% en 2010. En 2011, el euribor repuntó hasta el 2,004% y con éste, el precio medio al que se comercializaron las hipotecas dicho año, que subió el 3,66%. Sin embargo, ahora, con el euribor en mínimos históricos, -0,505%, el interés medio al que las entidades españolas están vendiendo estos préstamos también está más bajo que nunca, en el 1,67%.

El cliente huye de sobresaltos

A pesar de la bajada de precios de los créditos para la compra de vivienda, la tendencia de los clientes ha virado hacia la contratación de hipotecas a tipo fijo con el objetivo de evitar sobresaltos futuros en sus cuotas mensuales. Según los últimos datos de la Asociación Hipotecaria Española (AHE), casi el 44% de los nuevos préstamos hipotecarios se formalizan en la actualidad a tipo fijo. Hace tan solo ocho años, la banca solo vendía el 0,9% de las hipotecas a tipo fijo.

Por otro lado, mientras que varias voces de expertos apuntan a la tendencia inflacionista, el debate está abierto y también hay posiciones contrarias a una subida de precios tan inminente. Desde S&P señalan a este diario que no esperan que suban los tipos de interés hasta al menos 2023, fecha hasta la que no ven presiones inflacionarias.

Los analistas de Barclays estiman que la subida de los precios de la energía y la reversión de la reducción temporal del IVA en Alemania impulse el repunte de la inflación de cara al segundo semestre del año, aunque consideran que no se volverá en este aspecto a la tendencia previa a la pandemia hasta entrar en 2022.

Los expertos de Schroders, la multinacional británica de gestión de activos, señalan que un indicador clave para determinar si habrá inflación será la evolución del consumo de las familias. Los hogares han hecho acopio de un gran volumen de liquidez en el último año, de un lado, para protegerse de los efectos de la crisis y, de otro, ante las restricciones a la movilidad. Las familias españolas han incrementado sus depósitos en 65.000 millones de euros más desde marzo a diciembre, hasta situarlos en los 916.300 millones.

El uso que hagan los particulares de ese exceso de ahorros a medida que se normalice la actividad determinará la llegada de la inflación. "La mayor demanda obligaría a los precios a subir", apuntan. De momento, prevén que la liquidez de las familias se disipe gradualmente, ejerciendo menos presión sobre la capacidad económica y menos sobre la inflación.