El sector inmobiliario sigue despertando un enorme apetito pese a la crisis. De hecho, desde JLL aseguran que nunca antes había habido tanto capital disponible para invertir en ladrillo como ahora. Si bien, no será hasta finales de este año o principios del siguiente cuando este dinero empiece a materializarse en el sector mediante transacciones, tal y como lo explica Sergio Fernandes, director de Inversiones de JLL en España.

"Se han levantado más fondos en los últimos años dedicados al sector inmobiliario que nunca. La clave está en que las alternativas financieras son menos atractivas y eso hace que cada vez haya mas liquidez para el real estate", apunta el experto. Pero ¿por qué no se están cerrando operaciones?

"Los inversores que buscan rentabilidad sin riesgo, es decir inversores de largo plazo, está dispuestos a pagar con retornos muy bajas a cambio de activos muy core, pero el problema es que no encuentran este tipo de inmuebles. Por otro lado, el capital que está dispuesto a asumir más riesgo busca activos a un precio que el mercado todavía no está ofreciendo. Los descuentos que estos inversores esperan todavía no están reflejados en la estrategia de los vendedores. Por lo tanto, esa diferencia de precio todavía no se ha ajustado lo suficiente para que el mercado vuelva a ser liquido", detalla Fernandes.

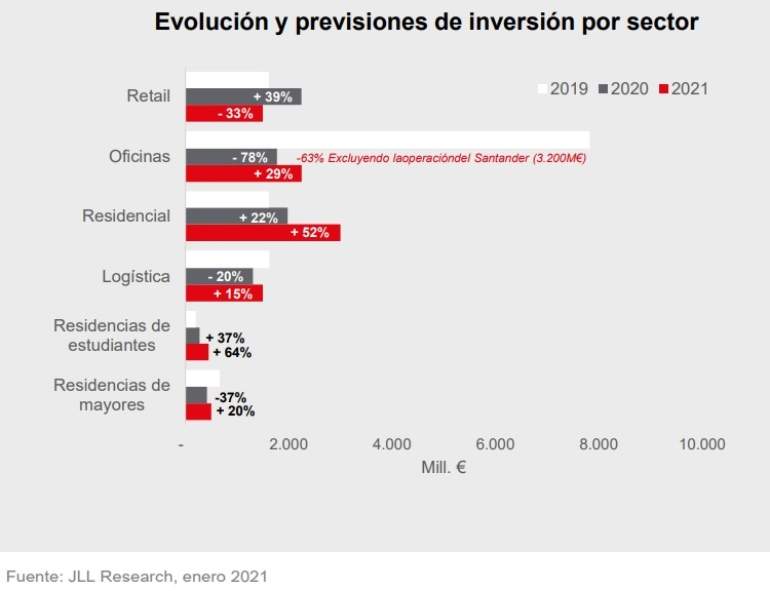

A pesar de esta situación, el sector inmobiliario será capaz de generar operaciones este año que llevarán a la inversión a crecer alrededor de un 15% en 2021, según las estimaciones de JLL, que calculan que el pasado ejercicio se rondaron los 8.000 millones de euros, sin tener en cuenta operaciones corporativas.

Este aumento de la inversión, no estaría reflejando sin embargo el exceso de liquidez que sobrevuela el mercado inmobiliario en España y es que no será casi hasta principios del próximo ejercicio cuando la actividad regrese a ritmos normales. "Cuando hicimos las previsiones para 2021 a finales de 2020 nos basamos en unas perspectivas positivas de vacunación. Esperábamos que las cosas fueran más rápidas, si bien, seguimos siendo optimistas y creemos que después del verano se retomará una buena dinámica de actividad. Si bien, desde que se registre esa nueva dinámica a partir de agosto o septiembre tendrán que pasar unos cuatro meses hasta que veamos su impacto. De este modo veremos los primeros frutos positivos a finales de año o principios de 2022", detalla el director de Inversiones de JLL.

Según las estimaciones de la consultora, este año los mercados que atraerán un mayor volumen de inversión serán el del alquiler, mediante operaciones de Build to Rent, así como los supermercados y las oficinas. Así, en el sector residencial se espera un aumento de la inversión del 52% este año, que se acumularía al crecimiento del 22% que registró en 2020. Esto le llevaría a acaparar el 33% del total de la inversión del ejercicio, frente al 25% que representó el pasado año.

La apuesta por el residencial es muy elevada a pesar de que el sector se encuentra en el punto de mira del Gobierno, que está preparando una nueva Ley de Vivienda que llega cargada de polémica por la futura limitación de los precios y otras propuestas que llegan desde Podemos, como que los grandes tenedores tengan la obligación de destinar el 30% de su cartera al alquiler social.

"Los inversores están acostumbrados a normativas que frenen los precios del alquiler"

Respecto a la intervención de los precios, Fernandes asegura que "aunque se trate de algo novedoso en España, para los grandes fondos no es así, ya que en otros países en los que ellos operan ya se han aprobado hace años regulaciones en esta línea. Por tanto, el problema en este sentido no es la norma en si, si no la incertidumbre que se está generando hasta su aprobación". Así, el experto apunta que lo que les preocupa es "no saber qué va a pasar. La incertidumbre sobre las reglas del juego" y pone el ejemplo de lo que ha pasado en Cataluña, donde ya se han aprobado limitaciones en los precios del alquiler.

"Hemos visto algunos inversores en Cataluña que con las nuevas condiciones han tenido que cambiar sus criterios de inversión. No significa que hayan frenado la inversión, pero si que han tirado a la baja el precio de la operación y por eso no se ha llegado a cerrar", explica Fernandes, que asegura que "hay apetito para el alquiler, y no estamos viendo que nadie frene sus inversiones".

Las oficinas sobreviven al teletrabajo

Las oficinas también aumentarán su presencia pasando del 22% al 24%, con un aumento de la inversión estimado del 29% a pesar de las incertidumbre que rodean a este segmento, que se ha visto impactado por el crecimiento del teletrabajo. Así, en 2020 se ha registrado una contracción en las rentas prime en este mercado, tanto en Madrid como en Barcelona (-1,4% y -1,8%, respectivamente). El impacto negativo se mantendrá en 2021, con una caída de las rentas del 1,9% en la Ciudad Condal y del 4,2% en la capital. En este sentido, será a partir de 2022 cuando se empiece a ver una recuperación al alza. Esta fotografía se repite en el valor por metro cuadrado.

Según una encuesta realizada por JLL, más del 50% de los usuarios de oficinas va a racionalizar o a cambiar su uso de oficinas de forma constante o acelerada. En cuanto a la calidad de las mismas, también más de un 50% va a aumentarla. "Esto es algo que viene detrás de la tendencia de que los usuarios priman la calidad independientemente de que el precio sea más alto", explica Fernandes. La calidad va a primar, "y desafortunadamente el parque de oficinas tanto en Madrid como en Barcelona de lo que consideramos edificios de excelente calidad todavía es pequeño", que representa un 19% en la capital frente al 15% de la Ciudad Condal, "y la disponibilidad de ese tipo de edificios es casi inexistente", lo que muestra la importancia de los usuarios de la calidad frente a la ubicación o incluso a la renta. "Una de las tendencias que vamos a ver en los próximos años es una reconversión en el parque de oficinas. Ya se está apreciando en Madrid y Barcelona algunos indicios", apunta Fernandes.

Pese al impacto del Covid y la aceleración del teletrabajo, "no es el fin del uso de las oficinas, ya que estas permiten dar respuesta a la parte de creatividad, socialización o espacio colaborativo". Según señala el experto, el impacto del teletrabajo en el sector puede ser medido por diferentes factores: las oficinas que hasta ahora tenían una densidad cada vez más alta se van racionalizar, por obligación de la pandemia pero también porque se van a crear más espacios colaborativos para que los espacios de oficinas no solo se conviertan en espacios de trabajo.

El concepto de espacio de oficina híbrida cada vez suena con más fuerza con la llegada del teletrabajo. El equilibrio entre la oficina tradicional y el teletrabajo "quizá pasa por el mismo espacio con menos densidad, pero mejor calidad y eso es algo que ya estamos viendo".

El sector logístico se puede considerar uno de los ganadores de la pandemia. En este segmento, ha habido una estabilidad en las rentas prime durante 2020 y 2021. Por su parte, el valor del metro cuadrado ha subido en 2020 y se prevé que esa tendencia de cara a los próximos años. El crecimiento de la logística viene apoyado en el incremento del comercio electrónico. "La penetración del ecommerce en España estaba en torno al 5% y ha pasado al 10% en solo un año", destaca el directivo.

En la logística se ha experimentado una evolución en el tipo de activos. No obstante, uno de los temas que toma importancia en este ámbito es la sostenibilidad del ecommerce. Así, "los inversores están primando los activos que se están diseñando para el futuro del mundo logístico, tanto en la parte de sostenibilidad como de automatización. Estas son dos tendencias que marcan la diferencia y lo vemos en el apetito inversor. Las grandes players del mundo del ecommerce van por delante en este sentido y enseñando el camino".