Un año después de que Repsol anunciara que quiere ser una empresa neutra en emisiones de carbono en 2050, su nuevo Plan estratégico prevé reducir la inversión en exploración de hidrocarburos a 160 millones al año en el próximo quinquenio; alcanzó los 1.800 millones en 2014.

Cuando Antonio Brufau llegó a la presidencia de Repsol, en 2004, su prioridad era "llenar la nevera", es decir, buscar hidrocarburos para disponer de un buen volumen de reservas y que la compañía dejara de ser "una petrolera sin petróleo". Bajo sus riendas, Repsol se embarcó en un potente ciclo inversor en exploración -unos 11.000 millones de dólares entre 2006 y 2015-, que le han permitido disponer de 3.000 millones de barriles de petróleo y gas.

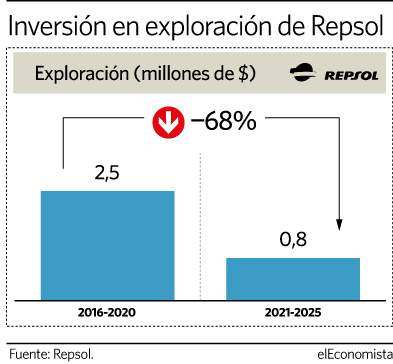

En los últimos cinco años, con la nevera en condiciones, la inversión en esta área se ha reducido prácticamente a la mitad -unos 2.500 millones-, y todavía va a encoger más en el próximo quinquenio, quedándose en apenas 800 millones. De acuerdo con estas cifras, recogidas en su nuevo Plan Estratégico 2021-2025, podría decirse que Repsol es una petrolera que renuncia a buscar más petróleo.

La realidad no es tan extrema, por supuesto, pero no cabe duda de que la compañía dirigida ahora por Josu Jon Imaz está enfocada en crecer en negocios con bajas emisiones de carbono -hoy se cumple un año desde que anunció su objetivo de ser neutra en emisiones de CO2 en 2050- y necesita liquidez para invertir en ello.

En 2018 vendió su 20% en Naturgy a CVC por 3.816 millones de euros y aprovechó ese capital para rebajar deuda y para comprar activos eléctricos a Viesgo y a otras empresas, como Forestalia o Ibereólica, con los que en dos años ha armado una potente división de negocio a la que quiere destinar el 30% de la inversión total en los próximos cinco años, unos 5.500 millones de euros.

La actividad de exploración y producción seguirá recibiendo la parte del león de las inversiones, con una media de 1.600 millones de euros al año, pero básicamente para extraer hidrocarburos de cuencas con producción flexible -recursos no convencionales- y fácilmente adaptable a los cambios de un mercado saturado cuya demanda, según augura la Agencia Internacional de la Energía (AIE), será plana en esta década, para descender posteriormente, a medida que ganen protagonismo la electricidad de origen renovable y otras tecnologías bajas en emisiones de carbono.

Repsol, en suma, va a usar sus reservas -son rentables con el barril a 40 dólares- para multiplicar por cinco el flujo de caja que les extrae, desde los 1.000 millones logrados en el período de 2016 a 2020 hasta los 5.000 millones previstos de 2021 a 2025, y financiar con ellos el crecimiento en tecnologías bajas en carbono, desde la eólica y la solar hasta los biocarburantes o el hidrógeno.

Mucho más que renovables

Los objetivos de la empresa hasta 2025 son relevantes, con 7,5 GW de potencia eléctrica instalada, una producción de biocarburantes de 1,3 millones de toneladas al año o una capacidad de producción de hidrógeno de 400 MW. El grueso de este desarrollo se producirá en España y en Chile, pero a partir de 2023 prevé saltar a otras latitudes, donde ya cuenta con una cartera bruta de 4.200 MW, sobre un total de 12.769 MW, considerando también la potencia instalada en la actualidad. Para captar más capital no descarta sacar a bolsa una parte del negocio verde o dar entrada a un socio que aporte un mínimo de 1.400 millones.

Repsol lleva ventaja en un camino que empiezan a recorrer sus rivales, en un sector que históricamente apenas destinaba el 1% de su inversión a otro negocio que no fuera el tradicional, pero que le preocupa encontrarse con activos varados -los stranded assets-, imposibles de explotar por las emisiones de CO2, que la AIE estima en 400.000 millones de dólares en su escenario compatible con el Acuerdo de París.

Repsol, obviamente, no reniega del petróleo, ni de sus múltiples usos, sobre todo en química, pero se prepara para lo que pueda venir. Así, se anotó un deterioro de activos de exploración y producción de 4.800 millones de euros al anunciar que sería neutra en emisiones de carbono el año pasado, y asume costes adicionales para alcanzar ese objetivo, como los 247 millones de euros que gastará para instalar un sistema de captura de carbono en el megayacimiento de Sakakemag, en Indonesia. Y las rentabilidades que obtendrá no son malas: superiores al 10% en las renovables de la Península Ibérica -del 12% al 18% en Chile-, y en el caso de los biocarburantes, mayores del 15%.