Poco antes de las últimas elecciones europeas, en mayo de 2014, la economía española comenzó a despertar. Desde entonces hasta hoy suma 22 trimestres consecutivos de crecimiento económico y 2,5 millones más de ocupados, lo que algunos expertos han tildado de 'milagro económico'. No obstante, con la llegada de los nuevos comicios en el Viejo Continente da la sensación de que España vuelve a presentar algunos 'vicios' similares a los del pasado: la demanda interna parece haber retomado las riendas del PIB, el empleo temporal sigue siendo teniendo un peso superior al de casi todos los países de Europa, la productividad no crece de forma activa y la balanza por cuenta corriente empieza mostrar algún signo de agotamiento. A todo lo anterior hay que sumar una deuda pública cercana al 100% del PIB, un problema relativamente reciente. Sin embargo, las reformas (laboral y bancaria), la lección que ha supuesto la Gran Recesión y los bajos tipos de interés están evitando que la intensidad de esos problemas se asemeje a la del ciclo expansivo anterior.

Desde la últimas elecciones europeas hasta hoy han cambiado muchas cosas en España. Durante gran parte de este periodo, el crecimiento ha sido fuerte, sano y sostenible. El PIB ha avanzado desde 2014 a tasas cercanas o superiores al 3%, generando de media 500.000 empleos netos por ejercicio y todo ello con un saldo exterior positivo (balanza por cuenta corriente más balanza de capital), algo que no ocurrió durante la etapa expansiva previa a la crisis.

Javier Santacruz, economista e investigador en la Universidad de Essex, destaca que "España ha hecho en estos años su particular 'milagro económico': crecer por encima del 3% anual generando un superávit de alrededor del 2% del PIB en la balanza por cuenta corriente". Antes de la última crisis España crecía generando déficits exteriores que estuvieron cerca de alcanzar el 10% del PIB.

Algunas debilidades que persisten

Pero ahora que se acerca la parte final del ciclo, el patrón de crecimiento es algo más débil y muestra tibias similitudes con el de la década pasada. Aunque España ha logrado en 2018 el séptimo superávit externo consecutivo, este ha sido el más pequeño desde 2012 en términos de PIB. En lo que va de 2019 los datos arrojan un empeoramiento (en parte estacional) que por ahora los expertos atribuyen al parón de la demanda externa. El conflicto comercial entre EEUU y China, la incertidumbre política y la desaceleración económica en la Eurozona son grandes amenazas que ya se dejan notar en las exportaciones de España.

Santacruz comenta que este reciente empeoramiento es "evidentemente por la debilidad del crecimiento de los países europeos, pero será muy complicado a medio plazo que España tenga déficit en la cuenta corriente por el flujo de servicios y muy especialmente por el turismo", comenta este experto en declaraciones a elEconomista.

Sin embargo, este superávit de 2018 ha sido el más pequeño desde 2012 y en lo que va de 2019 los datos arrojan un empeoramiento de este saldo exterior, agudizado por el parón de la demanda externa. Ángel Talavera, economista jefe para la Eurozona de Oxford Economics, apunta que "es cierto que la balanza está empeorando, en parte por la subida de los precios del petróleo, que a España le perjudican bastante y también por el frenazo de las exportaciones debido al incremento de las tensiones comerciales. Pero hay que poner este dato en perspectiva histórica. España aun tiene un superávit por cuenta corriente cercano al 1% del PIB, mientras que antes de la crisis teníamos unos déficits entorno al 9%".

Desde finales de los 90, el crecimiento de la economía española venía acompañado de fuertes desequilibrios con el exterior. El sector productivo doméstico era incapaz de cubrir la demanda interna, por lo que el crecimiento económico y la creación de empleo venían acompañados de elevados déficit por cuenta corriente y de incrementos de la posición deudora de España con el mundo (España debe más de lo que le deben a ella), que hace vulnerable a la economía frente a cualquier tipo de shock. Desde 2012 esta situación ha comenzado a corregirse, pero en 2018 y lo que va de este año la corrección ha perdido impulso.

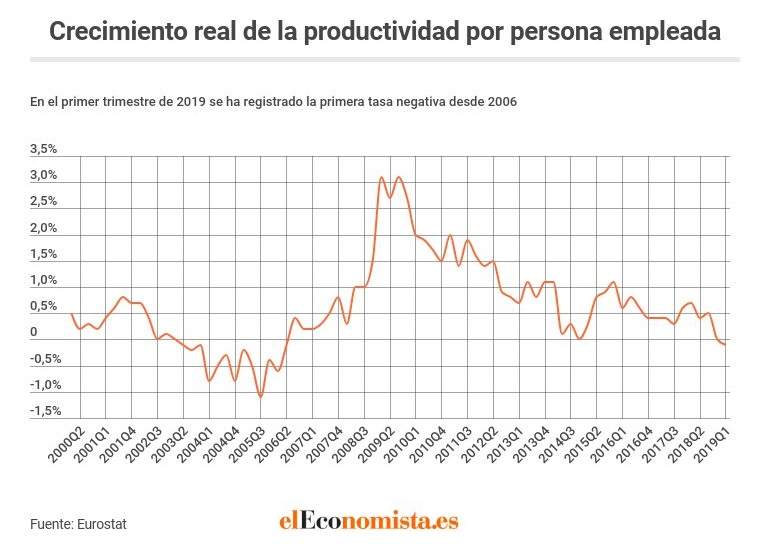

Adiós a la productividad

Aunque no sea causa de lo anterior, lo cierto es que la productividad por persona empleada ha ido perdiendo fuerza hasta presentar la primera tasa de variación negativa (-0,1%) desde 2006. Esta desaceleración progresiva del crecimiento de la productividad se ha producido a la vez que se generan grandes cantidades de empleo, con un papel relevante del trabajo temporal, que vuelve a suponer cerca del 27% de todo el empleo en España. Además, la tasa de paro está todavía en el 14%, seis puntos porcentuales por encima de 2007.

Esto evidencia que gran parte de los problemas estructurales en el mercado laboral español siguen presentes a pesar de la reforma de 2012. La productividad en España sólo crece de forma pasiva (en episodios de destrucción de empleo), pero cuando se genera trabajo la productividad real por empleo y por hora trabajada comienza a flojear, lo que puede erosionar la competitividad de los bienes y servicios producidos en España generando desequilibrios exteriores.

Juan Ramón Rallo, profesor de Economía en el centro de estudios OMMA o del IE Business School, cree que la situación no se puede comparar con la de 2007: "Yo no diría que estamos volviendo a acumular los mismos desequilibrios porque claramente ha habido un cambio en el patrón de crecimiento (de intensivo en el consumo interno financiado con deuda exterior a un modelo más diversificado hacia el exterior), pero desde luego hay problemas estructurales de la economía española que no se han resuelto y que inevitablemente regresan: muy en especial, la baja productividad y la dualidad del mercado laboral (dos problemas parcialmente interrelacionados)".

Durante los años de mayor destrucción de empleo, entre 2009 y mediados de 2012, la productividad registró aumentos cercanos al 2%. Aunque la recesión disminuyó el PIB, el daño en el mercado laboral fue muy superior, lo que desembocó en un crecimiento pasivo de la productividad: menos personas ocupadas estuvieron produciendo más por cada hora de trabajo. Este efecto comenzó a desvanecerse cuando la vuelta de la creación neta de empleo hasta hoy, con una tasa negativa en el primer trimestre de 2019.

Talavera expone que "efectivamente el patrón se repite y no parece que el mercado de trabajo haya cambiado substancialmente. La temporalidad sigue siendo algo más baja que antes de la crisis pero las evolución sigue el patrón histórico de aumentar cuando se crea empleo. La calidad del empleo y el mercado laboral en general sigue siendo uno de los grandes problemas de la economía española".

Por otro lado, se ha cuestionado la elevada contribución al crecimiento del consumo público y privado. En el pasado, este patrón desembocó en un elevado endeudamiento de las familias y los desequilibrios externos ya señalados. Santacruz explica que esta tendencia "no tiene una dinámica sostenible de crecimiento sin una aportación positiva de la demanda externa. El ahorro familiar en España es bajísimo, su endeudamiento está empezando a crecer, la deuda pública continúa muy cerca del 100%, el déficit estructural es altísimo". La parte positiva es que la inversión ha presentando un crecimiento notable en el primer trimestre de este año,y "las economías siempre crecen por la inversión a largo plazo, el consumo es pan para hoy y hambre para mañana".

Dentro de la demanda interna ha tenido un especial protagonismo en el último trimestre la inversión (no sólo la inmobiliaria, también en bienes de equipo), lo que puede hacer más sostenible este patrón de crecimiento si esa inversión se transforma en una mayor producción de bienes y servicios. Talavera subraya que este factor hay que tenerlo en cuenta, "la inversión lleva creciendo entorno al 5% durante los últimos cinco años y ha sido una parte esencial del ciclo expansivo actual. De hecho, viendo las cifras más recientes del PIB del primer trimestre, la inversión fue el componente que más contribuyó al crecimiento trimestral".

Otro punto de debilidad que comentaba Santacruz, que sin embargo no coincide con los previos a la crisis, se encuentra la deuda pública (cerca del 100% del PIB), que apenas ha comenzado a reducirse, y el déficit público, que a pesar de la fuerte disminución (del 10,5% del PIB en 2012 al 2,5% actual) todavía sigue siendo elevado tras años de crecimiento, sobre todo el estructural (sin tener en cuenta el ciclo económico). Si la economía española no estuviera creciendo con la vigorosidad de los últimos años, el desajuste de las cuentas públicas sería muy superior. Un shock de deuda a nivel europeo (con una subida de los intereses) podría causar grandes estragos en España.

Aunque la intensidad de los desequilibrios sea inferior respecto a la década anterior (salvo la deuda pública), el fin de ciclo y la próxima recesión llegarán antes o después, la diferencia es que la profundidad de la misma será inferior y los ajustes necesarios, en principio, menos dolorosos y duraderos. Consulte nuestro especial de Elecciones 26-M.

Relacionados

- ¿Cómo llega Italia a las elecciones europeas? Los populistas no pagan en las urnas el deterioro de la economía

- ¿Cómo llega Alemania a las elecciones europeas? Fin de ciclo para Merkel y la poderosa economía

- ¿Qué ha sido de los PIGS? El estigma de los países rezagados de la Eurozona ocho años después

- Francia llega a las elecciones europeas atada de manos por los chalecos amarillos