Imagine una industria que transporta mercancías por valor de más de 14 billones de dólares y controla el 80% del comercio mundial: este sector existe y es la industria naviera. Esta industria lleva años sufriendo cambios drásticos (una consolidación enorme que está reduciendo la competencia) y justo ahora se enfrenta a nuevos retos que pueden encarecer sus operaciones. Las aguas de los puntos de estrangulamiento (choke points en inglés) son cada vez menos seguras, ya sea por los ataques terroristas, los piratas o incluso el cambio climático. Todo ello parece dar forma a una combinación peligrosa que podría desembocar en un drástico incremento de los costes de transporte. Este escenario aún no se ha materializado y puede que no llegue a hacerlo, pero resulta interesante analizar cómo funciona esta industria, quiénes son los reyes del mar y qué está pasando en el tablero global del comercio marítimo en estos momentos.

Más allá del cambio climático y del drástico (y supuestamente temporal) incremento de los fletes por la inestabilidad en el Mar Rojo, en la actualidad existe otro riesgo que puede encarecer y mucho el transporte marítimo. Durante las últimas décadas, el sector del transporte de contenedores ha experimentado un proceso continuo de consolidación y reestructuración. Unos pocos jugadores tienen todo el poder de la vía de transporte más importante para el comercio internacional. ¿Qué pasaría si estos jugadores decidieran aprovechar una situación como la del Mar Rojo para disparar los precios? ¿Se puede producir este escenario en la actualidad?

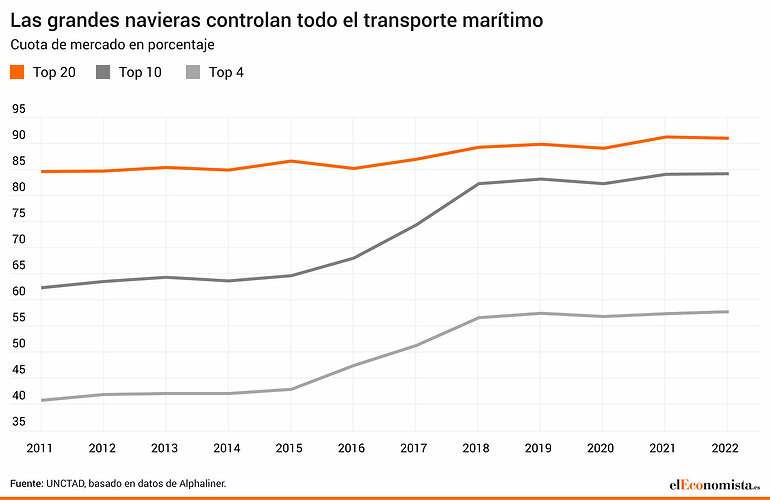

La industria naviera ha vivido un proceso de consolidación en los últimos años que ha reducido sobremanera la competencia: "Esto ha incluido una consolidación horizontal, a través de fusiones y adquisiciones; integración vertical, a través de transportistas que invierten en operaciones de terminales y otros servicios logísticos; y acuerdos de cooperación estratégica en forma de consorcios y alianzas de transportistas... Como resultado, entre 1996 y 2022, la participación de las 20 navieras medidas en capacidad de transporte de contenedores aumentó del 48 al 91%", asegura un informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). Esto quiere decir que solo 20 'jugadores' pueden controlar el 91% de todo el negocio.

Para realizar una comparación con otro sector (aunque las comparaciones son odiosas y hay otros muchos factores en juego), el cártel del petróleo OPEP+ son 23 miembros y controlan alrededor del 50% de la oferta mundial de petróleo. Con un dominio del mercado mucho más bajo, la OPEP+ (dirigida por Arabia Saudí y Rusia) logra ejercer cierta influencia sobre el precio del crudo. En el caso del transporte marítimo el enunciado es el siguiente: 20 jugadores controlan el 91% del volumen total de mercancías transportadas.

Aunque en los últimos años esa participación se ha mantenido estable, dentro de estos 20 transportistas, los cuatro más grandes han aumentado su cuota de forma notable. Desde 2017, los cuatro principales controlan más de la mitad de la capacidad mundial, y desde 2018 cada uno ha tenido una participación de mercado superior al 10%.

La mayor empresa en 2022 fue MSC con el 17,3% del mercado, seguida de APM-Maersk (16,5%), el grupo CMA CGM (12,7%) y el grupo COSCO (11,2%). La quinta mayor, Hapag-Lloyd, tenía el 6,8%. Otro indicador importante para analizar la salud de la competencia es el número de empresas que prestan servicios en cada país. En general, este número ha ido cayendo. Entre 2006 y 2022 el número promedio disminuyó de 18 a 13. En Alemania, por ejemplo, en 2006 tenía 97 transportistas marítimos, pero en 2022 solo tenía 37.

Pero no solo eso, el tamaño de los buques portacontenedores más grandes del mundo se ha duplicado con creces entre 2006 y 2022, pasando de 9.380 TEU a 23.992 TEU (Unidad Equivalente a Veinte Pies, del inglés Twenty-foot Equivalent Unit). De media, el tamaño del barco más grande de cada país casi se triplicó. De este modo, todo hace indicar que los barcos crecen mucho más rápidamente que los volúmenes de carga. Al mismo tiempo, el número de servicios por país cayó un 8,4%, lo que resulta en más del doble de capacidad de transporte por servicio que en 2006.

Menos competencia y mayor control de precios

"Estos acontecimientos reducen la competencia. A medida que el tamaño de los barcos aumenta más rápido que el volumen, la tasa de rendimiento de los activos cae. A las compañías navieras más pequeñas les resultó más difícil permanecer en el mercado, ya que no podían ofrecer los mismos servicios ni competir en precios con los transportistas más grandes", asegura el informe de UNCTAD.

La cuestión es que esta industria es clave para la economía mundial: abarca diversos segmentos, incluido el transporte de contenedores, el transporte a granel, el transporte en cisternas y servicios especializados como el transporte de gas natural licuado (GNL), gas licuado del petróleo (GLP) y productos químicos. La industria es especialmente importante para mantener intactas las cadenas de suministro globales, facilitar las importaciones y exportaciones, brindar oportunidades de empleo y ser el motor de crecimiento de las economías de todo el mundo.

Su eficiencia y eficacia son fundamentales para que las empresas sigan siendo competitivas. "Puede que no muchos lo sepan, pero la industria naviera mantiene en funcionamiento a las potencias mundiales controlando la inflación; un cambio menor en las tarifas de flete puede tener efectos drásticos en el precio de las materias primas en todo el mundo", según explican desde ShipFinex, una empresa de tokenización de activos marítimos.

Los expertos de UNCTAD señalan que además de los fletes, los transportistas suelen imponer recargos por el abastecimiento de combustible, por ejemplo, por las operaciones de la terminal, por la congestión, o por la recogida tardía (estadía) o la devolución de contenedores (detención). "Existe el riesgo adicional de que se produzca un monopolio o un oligopolio en el que otras líneas navieras se confabulan tácitamente y siguen el ejemplo del actor dominante para fijar los precios. Las autoridades de competencia deben evaluar si los cargos son justificables o excesivos. Un número limitado de actores y mercados importantes aumenta la probabilidad de que determinadas líneas tengan posiciones dominantes en corredores específicos. Las autoridades de competencia siempre necesitan maximizar las opciones entre operadores y servicios competidores, y monitorear el comportamiento anticompetitivo o las tarifas o cargos abusivos", advertían a finales de 2023 estos expertos.

Además, el propio Banco Central Europeo ha publicado esta semana un informe en el que revela que los problemas en la cadena de suministro y el transporte marítimo son los que tienen un impacto más duradero en la inflación subyacente. Este informe se ha basado en los datos recogidos durante la disrupción que sufrió la cadena de suministros tras la pandemia del covid.

Cualquier disrupción como la que se está sufriendo en el Mar Rojo puede poner patas arriba esta industria. La reciente oleada de ataques a buques que navegan por la zona -por donde pasa alrededor del 30% de todo el tráfico marítimo de contenedores- por parte de los rebeldes hutíes de Yemen, respaldados por Irán, en el marco del conflicto en Gaza entre Israel y Hamás tiene importantes ramificaciones para la industria naviera. Las más importantes ya han anunciado la suspensión de la navegación por la región, desviando los buques alrededor del Cabo de Buena Esperanza, esto es, bordeando todo África.

Para ilustrar el impacto, un buque que viaje a 16,5 nudos de Taiwán a los Países Bajos a través del Mar Rojo y el Canal de Suez tarda unos 25,5 días en completar el trayecto. Pero esta cifra se eleva a unos 34 días si el viaje se desvía. Aunque un retraso de nueve días en un solo envío no parece demasiado dramático, el impacto acumulativo es considerable: se ha informado ampliamente de que los tiempos de envío adicionales causados por un cierre efectivo del Mar Rojo podrían reducir la capacidad mundial de transporte marítimo en un 20%.

La reducción de la capacidad de transporte, junto con el aumento de los costes del combustible y los seguros, ha provocado un aumento del 200% en el coste del transporte de contenedores en las rutas que normalmente pasan por el Mar Rojo. Un viaje más largo por esta ruta cuesta alrededor de un millón de dólares en combustible adicional, según refiere a Bloomberg Peter Sand, analista jefe de Xeneta. El aumento de los costes en otras rutas ha sido mucho menos acusado, lo que refleja en parte el hecho de que puede resultar difícil trasladar buques de una ruta a otra a corto plazo. El clima parece propicio para un aumento global de los precios.

¿Llegará todo esto al consumidor?

Sin embargo, no está del todo claro el impacto en los precios al consumo de esta disrupción en el sector. El grueso de analistas considera que los riesgos de un contagio a la inflación serán moderados en la medida en la que el conflicto en la zona no se prolongue varios meses, pero los riesgos están ahí. "Aunque los precios del transporte marítimo podrían seguir subiendo, también es posible que las tarifas hayan reaccionado de forma exagerada a los últimos acontecimientos. La cuestión clave es con qué rapidez estarán dispuestas las empresas navieras a permitir que sus flotas vuelvan a navegar por el Mar Rojo", explica Ben May, de Oxford Economics.

"Si la amenaza de los ataques hutíes pasa rápidamente, es probable que las implicaciones para la inflación sean mínimas. Al fin y al cabo, los costes del transporte marítimo son volátiles y es probable que las empresas absorban -al menos al principio- las fluctuaciones de los costes del transporte marítimo", señala May. Un periodo de interrupción más prolongado, de meses de duración, no obstante, tendría implicaciones más significativas para la inflación, avisa. En este sentido, la danesa Maersk abrió la puerta a volver a navegar por la zona y un nuevo ataque de los hutíes le ha disuadido de hacerlo.

"Según estudios anteriores del FMI, cuando las tarifas de flete se duplican, la inflación aumenta 0,7 puntos porcentuales, y el efecto máximo se produce aproximadamente un año después. Pero hay mucha incertidumbre sobre el impacto exacto. Es probable que la inflación responda mejor durante los periodos en que los precios de los fletes se han disparado debido a la fuerte demanda. Dado que los últimos aumentos de los costes del transporte marítimo de contenedores parecen estar totalmente relacionados con la oferta, las conclusiones del FMI podrían exagerar el impacto probable", escribe May en una nota para clientes.

Cogiendo las estimaciones del FMI, si los costes del transporte de contenedores en todas las rutas se mantuvieran en torno a sus niveles actuales -un 90% más altos que hace un mes-, la inflación podría aumentar en torno a 0,6 puntos porcentuales en el plazo de un año, y los efectos disminuirían gradualmente a partir de entonces. "Aunque esto sugiere que un cierre sostenido del Mar Rojo no impediría su caída, sí ralentizaría la velocidad a la que se normaliza la inflación. Dudamos que el impacto de los costes del transporte marítimo impida a los bancos centrales llevar a cabo su ampliamente anticipado giro hacia la relajación de la política monetaria a mediados de año. Pero podría ser otra razón para creer que las expectativas del mercado sobre el alcance de la relajación por parte de la Reserva Federal este año han ido demasiado lejos", concluye May.

"La interrupción del tránsito marítimo a través del Mar Rojo por motivos de seguridad se suma al trío de perturbaciones del transporte marítimo mundial, junto con el bajo nivel de las aguas del Canal de Panamá y el colapso de la Iniciativa de Cereales del Mar Negro. En un momento en que los inversores se apresuran a apostar por un importante giro de los bancos centrales en los próximos meses, la interrupción del transporte marítimo mundial es posiblemente el tipo de shock inflacionista de la oferta que frustrará los esfuerzos por reducir la inflación al 2% de forma sostenible y, por tanto, obstaculizará los planes de recorte de tipos. No estamos convencidos", plantea Simon MacAdam, economista global sénior de Capital Economics.

Impacto en el corto plazo

Para esta casa de análisis, el desvío de los buques mercantes del Mar Rojo se ha producido en un momento de perturbación del transporte marítimo en otras partes del mundo, pero es poco probable que altere la tendencia general a la baja de la inflación subyacente en 2024. "Esperamos que la reciente subida de los precios del petróleo sea temporal, que se evite la escasez de mercancías y que no se disparen los costes del transporte marítimo. Incluso si la interrupción del transporte marítimo provocara un aumento significativo de los costes de los insumos de las empresas, la debilidad de la demanda y la reposición de las existencias han debilitado su capacidad de fijación de precios para repercutirlos en los consumidores finales", expone MacAdam.

Por supuesto, si la interrupción perdura, los costes de transporte podrían aumentar aún más, admite el analista. Pero es poco probable que lo hagan lo suficiente como para registrarse a nivel macroeconómico, agrega: "Lo que importa para la inflación es el cambio en los costes totales del transporte marítimo, que comprenden principalmente las tarifas contratadas, no las tarifas al contado. Y dado que los futuros del transporte marítimo son coherentes con la interrupción que durará sólo unos meses - hasta la temporada de lluvias de Panamá, en el caso de los graneleros panamax- es poco probable que el aumento de las tarifas al contado repercuta en las tarifas contratadas a corto plazo".

"No sólo es probable que no se den las condiciones para que los costes de transporte suban lo suficiente como para afectar a la inflación, sino que, si lo hicieran, es dudoso que se den las condiciones para que esas subidas de costes repercutan en los consumidores finales", subraya el experto, que destaca varios factores para apuntalar sus tesis. Por un lado, las cadenas mundiales de suministro y las redes logísticas se encuentran en una posición sólida. Además, las empresas están "inundadas" de materias primas y piezas. Además de las condiciones favorables de la oferta, el entorno de la demanda de bienes sigue siendo débil. "Esto es especialmente cierto en Europa, donde el Mar Rojo es una ruta comercial clave con Asia", cierra MacAdam.

"Todo esto suena dramático e inflacionista. En realidad, no lo es", se muestra contundente Paul Donovan, economista jefe de UBS, respecto a las últimas noticias. "Si el encarecimiento de los fletes refleja un problema económico más amplio, como un desequilibrio entre la oferta y la demanda, coincidirá con un aumento de la inflación (pero no lo provocará). Cuando los costes más elevados son específicos del transporte marítimo, como ocurre actualmente, el impacto inflacionista es muy pequeño", explica Donovan.

El economista concede que la economía europea es la más afectada por el transporte marítimo a través del Mar Rojo. Sin embargo, matiza que la contribución de los costes del transporte marítimo extracomunitario a la inflación de la UE es aún menos importante de lo que sugiere la media mundial. No es una parte importante del cálculo de la inflación, resuelve. "Conviene recordar que cuando un consumidor compra algo, la mayor parte del precio se paga por lo que ocurre después de que la mercancía llega a un puerto (distribución interna, publicidad, costes al por mayor y al por menor, etc.). Estos mayores gastos de envío no deberían ser visibles para la mayoría de los consumidores", concluye el analista.