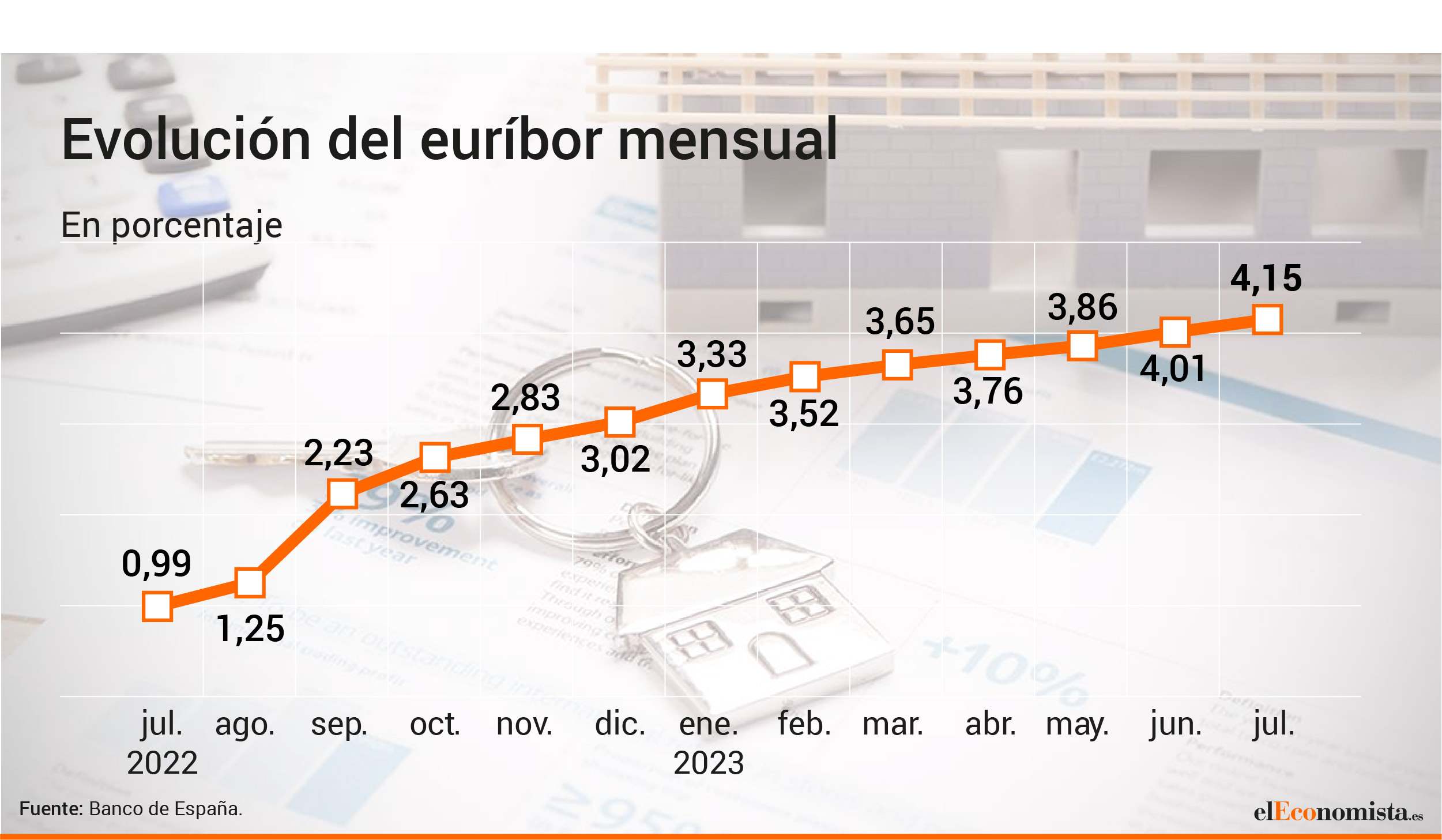

Nueva subida del euríbor a doce meses. La principal referencia hipotecaria a tipo variable cierra julio en el 4,15%, su nivel más alto desde 2008, hace casi 15 años. A falta de la última actualización de este lunes, el indicador vuelve a rebasar el 4% y se mueve por encima de esta cota por segundo mes consecutivo.

Desde el comparador financiero HelpMyCash advierten que este nuevo aumento encarecerá las cuotas de las hipotecas variables que se vayan a revisar próximamente con el valor del euríbor de julio. "Su importe subirá, de media, hasta en 255 euros mensuales. Y es muy probable que el precio de estos préstamos siga al alza en los próximos meses, pues las previsiones apuntan a que el índice seguirá ligeramente al alza", sostiene Miquel Riera, especialista en el mercado hipotecario del comparador.

Según Riera, "las hipotecas variables que se encarecerán serán las que se revisen en agosto o septiembre", pues muchas de ellas se actualizarán con el euríbor de julio. Riera recuerda que estos préstamos se revisan una vez al semestre o al año y que el valor de este índice era considerablemente más bajo hace seis o 12 meses: 3,337% y 0,992%, respectivamente.

Por ejemplo, pongamos que una persona tiene firmada una hipoteca variable media con un importe pendiente de 150.000 euros, un plazo pendiente de 25 años y un interés de euríbor más 1% que se revisa con el valor de julio de este índice, que será de alrededor del 4,15%. Si su tipo se actualiza semestralmente, las cuotas de este hipotecado subirán de los 820 a los 890 euros mensuales. Es decir, que pagará unos 70 euros más al mes y unos 420 euros más al semestre.

Y si el interés de esta hipoteca media se revisa anualmente, el encarecimiento será más pronunciado, puesto que el euríbor cotizaba más bajo hace 12 meses. En este escenario, las mensualidades aumentarán de los 635 euros a los 890 euros, por lo que el cliente deberá abonar unos 255 euros más al mes y unos 3.060 euros más al año.

Qué pasará en los próximos meses

Desde iAhorro señalan que en agosto no habrá reunión del BCE, mientras que en septiembre es posible que se paralicen las subidas para intentar estabilizar el mercado. Si esto ocurre, el director de hipotecas del comparador, Simone Colombelli, se muestra optimista: "En un entorno donde haya un parón en la subida de las tasas europeas, la curva del euríbor se aplanará enseguida. Y si la curva se aplana alrededor del 4% no será una mala noticia. Aunque también existe el riesgo de que, si la subida de tipos continúa, el índice llegue al 5%", explica.

Por su parte, el especialista en el mercado hipotecario de HelpMyCash, Miquel Riera, recuerda que este índice suele situarse por encima del interés principal del BCE y su valor asciende cuando este organismo incrementa el precio del dinero, y avisa de que el organismo podría volver a aumentar los tipos si la inflación de la eurozona no desciende lo suficiente "para situarse pronto en el objetivo del 2% a medio plazo".

Por todo ello, según Riera, "es probable que el interés principal del BCE suba hasta el 4,5% antes de finales de año o que se mantenga en sus valores actuales". En ambos escenarios, asegura el analista, el euríbor tenderá al alza y podría situarse en torno al 4,5% o incluso por encima cuando termine 2023, a no ser que la inflación de la eurozona experimente un "importante descenso".

Hay maneras de rebajar la cuota

Es muy probable, por lo tanto, que las cuotas de las hipotecas variables sigan caras, al menos a corto plazo. Sin embargo, es relevante destacar que el cliente dispone de varios métodos para rebajar su mensualidad. Por ejemplo, si tiene dinero ahorrado, puede usarlo para adelantar una parte de su deuda pendiente y reducir así el importe de sus cuotas mensuales.

Asimismo, tiene la opción de refinanciar su hipoteca variable, ya sea para rebajar su diferencial (lo que se suma al euríbor) o para pasarse a un interés fijo más bajo que el que se le aplica actualmente. Puede llevar a cabo esta modificación mediante un pacto con su propio banco (novación), el traslado del préstamo hipotecario a otra entidad (subrogación) o la firma de una hipoteca nueva para cancelar la suya.

Desde HelpMyCash aconsejan explorar las tres operaciones, es decir, tratar de renegociar la hipoteca con el propio banco y pedir ofertas a otras entidades. Eso sí, antes de empezar, el cliente debe prepararse para demostrar que su perfil es bueno y convencer a las financieras contactadas para que mejoren sus condiciones.

Finalmente, si el titular tiene serias dificultades para pagar las cuotas de su hipoteca variable por culpa de la subida del euríbor, puede reestructurar su deuda a través del Código de Buenas Prácticas Bancarias.

El aniversario de subidas del BCE multiplica por 4,5 veces el euríbor

Después de un año de subidas de tipos por parte del BCE, el euríbor se ha multiplicado por 4,5 veces. La referencia a 12 meses ha pasado del 0,92% en julio del 2022 al 4,15% un año después. En este tiempo, los tipos de interés han escalado en 425 puntos básicos, hasta el 3,75% en la tasa de depósito, sus máximos históricos.

La inflación en la zona euro escaló a su nivel más alto a finales de 2022, en el 10,6%, lo que ha provocado el agresivo ciclo restrictivo del BCE y el giro de las condiciones financieras en apenas meses, con las consecuencias correspondientes para el euríbor. Cabe recordar que hace 16 meses el indicador seguía en terreno negativo.

La próxima reunión del organismo tendrá lugar tras el verano y, entonces, si Lagarde y su equipo deciden volver a ajustar el precio del dinero, el euríbor tendrá todavía recorrido al alza.

Con el simulador de revisión de hipoteca de HelpMyCash se puede calcular cuánto subirían las cuotas con un préstamo hipotecario con otras condiciones.