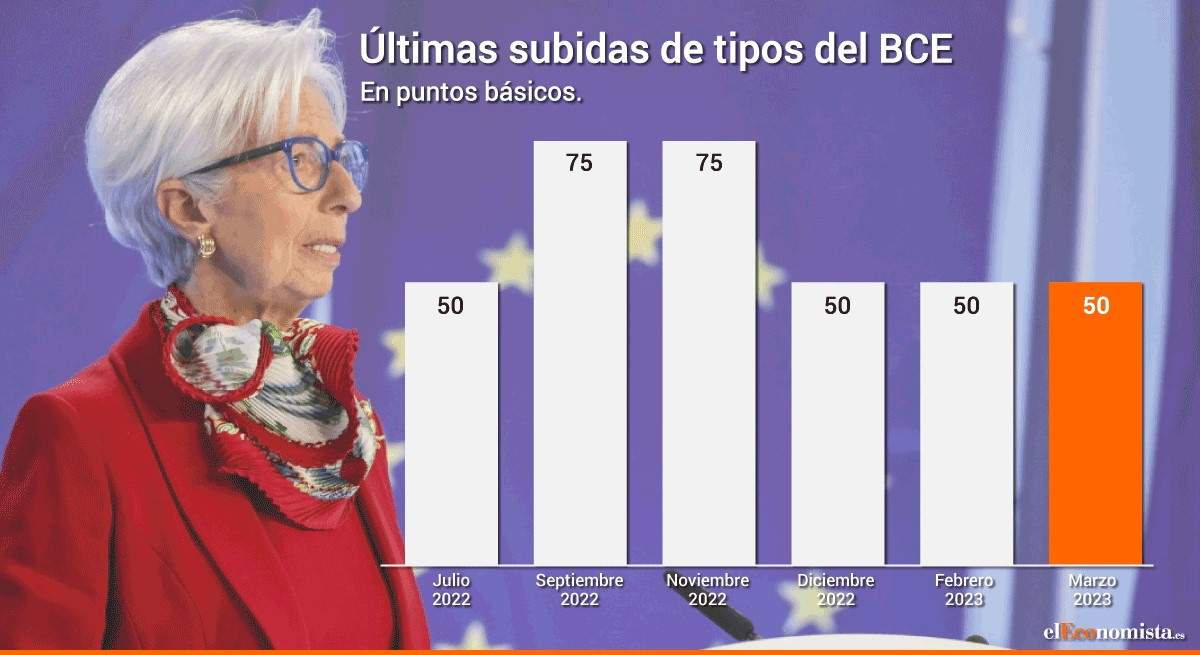

El Banco Central Europeo ha ignorado las 'voces' del mercado que pedían moderación, para seguir con su propia hoja de ruta. De este modo, el BCE ha subido los tipos de interés en 50 puntos básicos, lo que eleva la tasa de depósito al 3%, mientras que la de refinanciación y la de emergencia quedan en 3,5 y 3,75% respectivamente. De este modo, el BCE ha primado la lucha contra la inflación al riesgo de inestabilidad financiera.

Con esta sexta subida consecutiva del precio del dinero, que se ha situado en su nivel más alto desde octubre de 2008, el BCE mantiene el ritmo de la normalización de su política monetaria, a pesar de las turbulencias en el sector financiero. No obstante, el comunicado ha subrayado que "el BCE cuenta con todos los instrumentos de política monetaria necesarios para suministrar apoyo de liquidez al sistema financiero de la zona del euro si fuera necesario y preservar la transmisión fluida de la política monetaria".

De este modo, en cuanto a los movimientos de tipos se refiere, el BCE parece 'ignorar' la tensión bancaria. La caída de Silicon Valley Bank y Signature Bank han desatado, a través de una pérdida de confianza, una crisis en Credit Suisse que ha tenido reverberaciones en todo el sector financiero europeo. Aunque hoy la situación parece algo menos tensa, se esperaba que el Banco Central Europeo aflojase el ritmo de subidas de tipos como una suerte 'guiño' a los mercados. Sin embargo, el BCE se ha mantenido implacable en su lucha contra la inflación, poniendo de relieve que la estabilidad de precios es su principal mandato, mientras que el resto es algo secundario. No obstante, Lagarde ha matizado durante la rueda de prensa que la lucha contra la inflación no tiene por qué erosionar estabilidad financiera. "El BCE trabaja en ambos aspectos".

Pese a que finalmente los anuncios han sido los esperados, esta ha sido una de las reuniones más inciertas del BCE. A pocas horas del cónclave monetario se avivó con extremada violencia un 'fuego' que llevaba años quemando la estabilidad de Credit Suisse. El problema es que este 'fuego' amenazó (y sigue amenazando) con propagarse al resto de la banca europea. Aunque no exista una relación directa, la caída del Silicon Valley Bank en EEUU ha sido la gasolina que ha nutrido el incendio de Credit Suisse. Esta misma mañana, el Banco de Suiza ha prestado apoyo directo a través de una línea de liquidez que ha tranquilizado a los mercados.

El BCE ha ayudado también mandando un mensaje de calma para banca y mercados (ha habido 'palo' para los mercados, con los 50 puntos básicos, y 'zanahoria', con este mensaje): "Estamos haciendo un atento seguimiento de las actuales tensiones en los mercados y está preparado para responder como resulte necesario a fin de mantener la estabilidad de precios y la estabilidad financiera en la zona del euro. El sector bancario de la zona del euro tiene capacidad de resistencia y posiciones de capital y de liquidez sólidas. En todo caso, el BCE cuenta con todos los instrumentos de política monetaria necesarios para suministrar apoyo de liquidez al sistema financiero de la zona del euro si fuera necesario y preservar la transmisión fluida de la política monetaria".

El BCE ha sido el primer gran banco central en celebrar una reunión de política monetaria tras el estallido de las turbulencias, lo que ha puesto a en una situación muy compleja al organismo. Normalmente, los bancos centrales suelen seguir el rebufo de la Reserva Federal de EEUU, pero esta vez ha sido el BCE el que tenido que abrir camino. La Fed podría dar continuidad al mensaje la próxima semana, cuando se celebrará su reunión de política monetaria (miércoles 22 de marzo).

La presión de la inflación

No obstante, el BCE sigue presionado por unos datos macro que fuerzan a la institución a mantener su lucha contra la inflación. En su última reunión celebrada a principios de febrero, el BCE subió, tal y como se esperaba, los tres tipos de interés oficiales en 50 puntos básicos; y lo que es más importante, las comunicaciones de la presidenta del banco, Christine Lagarde, fueron de línea dura, preparando el terreno para un endurecimiento adicional en las siguientes reuniones.

El Consejo de Gobierno señaló en su comunicado que "tenía la intención" de hacer lo mismo en marzo (pocas veces ha sido el banco tan explícito en su orientación futura). "En nuestra opinión, las condiciones macroeconómicas de la Eurozona justifican nuevas medidas agresivas por parte del BCE, aunque reconocemos que las turbulencias en el sistema bancario posiblemente podrían frenar los planes actuales del banco", advierten desde Ebury. El banco también ha revisado a la baja sus previsiones de crecimiento para la zona euro.

Los datos macroeconómicos publicados desde la última reunión del BCE han confirmado que las presiones inflacionistas subyacentes están, como dijo Christine Lagarde, presidenta del BCE, en febrero, "vivas y coleando". La inflación general sorprendió al alza el mes pasado, descendiendo tan solo ligeramente hasta el 8,5%, y más importante aún, la inflación subyacente prosiguió su incesante marcha al alza, alcanzando un nuevo récord del 5,6% (algo menos del triple del objetivo del banco central y muy por encima del 5,3% que esperaba el consenso).

"Creemos que hacer la vista gorda ante las presiones inflacionistas subyacentes no es una opción para el BCE, sobre todo porque, en cierta medida, esto puede ser consecuencia de la anterior complacencia del banco y del inicio tardío del proceso de endurecimiento", sentencian desde Ebury.

El BCE ha señalado también que "el tamaño de la cartera APP (programa convencional de compra de bonos) está descendiendo a un ritmo mesurado y predecible, dado que el Eurosistema no está reinvirtiendo íntegramente el principal de los valores que van venciendo. El descenso será, en promedio, de 15.000 millones de euros mensuales hasta el final de junio de 2023 y su ritmo posterior se determinará más adelante", según reza el comunicado.