Las buenas noticias que suponen el avance de la creación de empleo y la revisión al alza del crecimiento del PIB están muy lejos de agotar toda la realidad de la recuperación económica en España. Existe otra faceta mucho menos amable que delata las dificultades que atenazan a las empresas y que les impide normalizar su inversión productiva.

Los datos del INE revelan que esta variable se situaba, en el tercer trimestre de este año, aún casi un punto por debajo del nivel propio de finales de 2020. Ese diferencial negativo se ensancha hasta el 6,5% si la comparativa se establece respecto al cuarto trimestre de 2019, antes de que estallara la crisis del Covid.

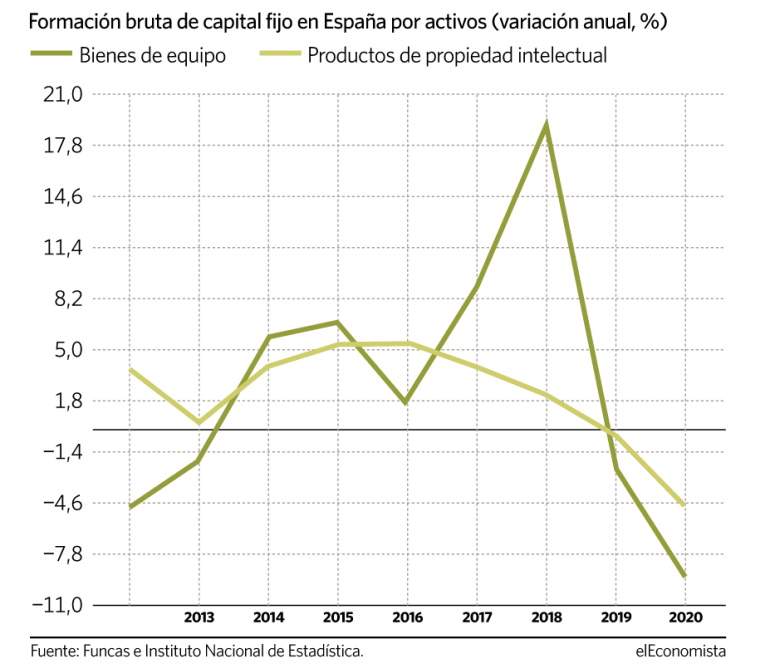

Estas cifras afloran tras analizar la evolución del capítulo de la Contabilidad Nacional que mejor mide la salud inversora empresarial. Sobre la llamada formación bruta de capital fijo influyen partidas tan importantes como las que las compañías destinan a adquirir bienes de equipo o a registrar sus innovaciones mediante patentes y otros protocolos de propiedad intelectual.

No obstante, para calibrar la anómala debilidad que aqueja a las empresas de nuestro país, resulta aún más útil situar su evolución en el contexto de las demás economías principales del euro, tal y como Funcas hace posible tras homologar los datos de España, Alemania, Francia e Italia.

Ninguno de estos gigantes está tan lejos de recuperar su nivel inversor pre-Covid en el sector privado. Alemania ofrece el caso más semejante, pero con importantes salvedades. No en vano la brecha que todavía arrastra la locomotora europea respecto al último trimestre de 2019 apenas rebasa el medio punto porcentual.

Por su parte, Francia e Italia constituyen casi un mundo aparte en cuanto al ímpetu que muestra su tejido empresarial. En el caso del país presidido por Emmanuel Macron, la inversión ya es un 1,4% más elevada que la registrada en el periodo pre-crisis, un porcentaje que también palidece frente al incremento del 5,1% propio del país del primer ministro Mario Draghi.

Es necesario preguntar qué falla en España para que sus empresas muestren tan poca agilidad para reactivar inversiones. No cabe invocar los perjuicios, en forma de incrementos de costes, que provocan la alta inflación actual y las interrupciones de las cadenas de suministros. Todos esos son problemas globales que actúan en otras economías comparables a la española sin causar los mismos estragos.

Actitud de 'esperar y ver'

Todo apunta a que, en el caso de nuestro país, actúan también otros factores y el director de Coyuntura y Análisis Internacional de Funcas, Raymond Torres, no duda en señalar las peculiaridades del Plan de Recuperación, basado en las ayudas europeas Next Generation. Como Torres señala, es inevitable que las empresas se dejen llevar por una actitud de esperar y ver, hasta que se concreten las posibilidades de participar en proyectos respaldados por esas ayudas que las Administraciones convoquen.

Pero también debe considerarse "el inicio renqueante del Plan de Recuperación" en España. Se trata de una liberación de ayudas "a cuentagotas" que contrasta con "los procedimientos más ágiles y sencillos, de ventanilla", por los que optaron Francia y Alemania.

Las cifras más recientes dan la razón a este diagnóstico. El informe divulgado por Economía a medidos de este mes, sobre el uso de los fondos europeos concretó que el 65% de esos recursos estaban "comprometidos". Sin embargo, el Ministerio evitó dar explicaciones sobre qué porcentaje de esas partidas se encuentra ejecutado y repartido.

Este tipo de retrasos suponen un obstáculo añadido para una variable, la inversión empresarial, que muestra problemas en España ya desde antes de la crisis. No en vano la serie histórica del INE muestra cómo ya en 2019 las partidas destinadas a bienes de equipo y propiedad intelectual empezaron un continuado descenso en tasa interanual.