Madrid

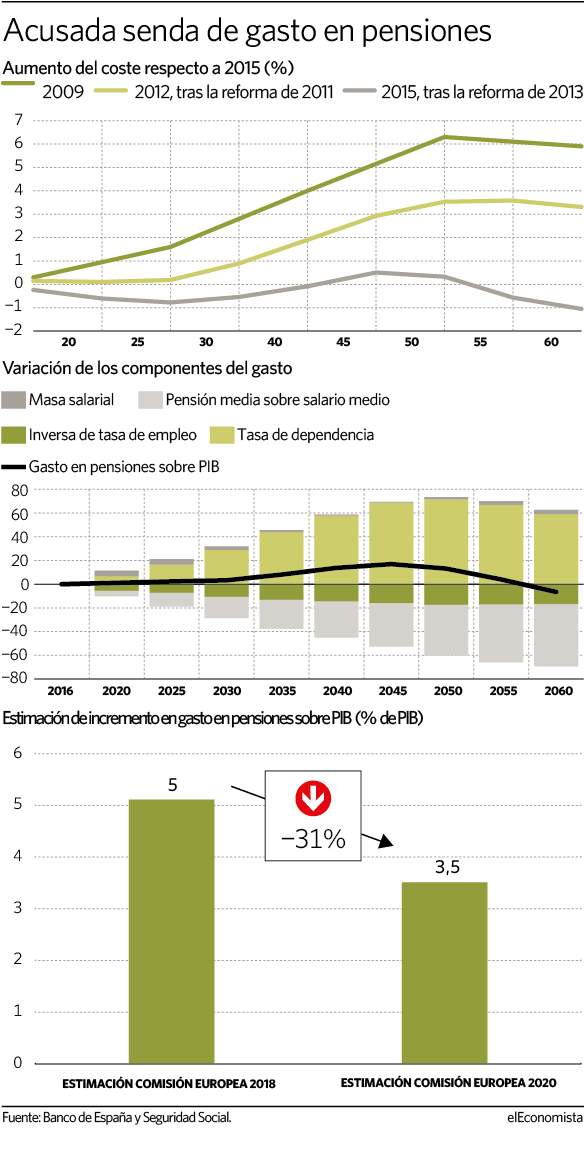

El Ministerio de Inclusión, Seguridad Social y Migraciones, encargado de llevar a cabo la reforma de pensiones encargada por el Pacto de Toledo, ha logrado una pequeña victoria en Bruselas, organismo que fiscalizará los avances en la materia como parte de las medidas comprometidas para acceder a los fondos de reconstrucción económica de la Unión Europea. Concretamente, el ministro José Luis Escrivá ha ganado en la Comisión la batalla de los datos y ha empujado al organismo comunitario a corregir la senda de gasto en pensiones asociada a España en las próximas décadas en un 31% tras modificar los parámetros de la previsión en términos de envejecimiento y número de pensionistas, así como de evolución de la población ocupada en nuestro país. Concretamente, de derogarse la reforma de pensiones del PP de 2013 -el elemento que condiciona la senda de gasto- haría crecer en el desembolso en 3,5 puntos porcentuales del PIB según las estimaciones del pasado año, contra el aumento previsto en 2018 de hasta un 5% del PIB.

Pero más allá, uno de los elementos principales de la divergencia entre las proyecciones del Gobierno de España para la senda de gasto en pensiones respecto a las de la UE, está en un error de cálculo que tuvo la anterior administración competente en la materia, Fátima Báñez en el Gobierno del PP de Mariano Rajoy, que ha hecho dibujar a Bruselas en los últimos años unos escenarios a medio y largo plazo. Cabe recordar, que con la reforma de 2011 primero y la llevada a cabo posteriormente por el PP en 2013 se modificaron ciertos parámetros que afectan al gasto en pensiones. Con especial impacto la normativa impulsada por los populares aplicaba correctores del gasto desde el momento de su puesta en marcha con la introducción del IRP y del Factor de Sostenibilidad.

"Hemos tenido que trabajar con las instituciones europeas sobre los modelos estadísticos del gasto en pensiones", reconocen fuentes oficiales tras las declaraciones recientes del ministro Escrivá en la Comisión del Pacto de Toledo en la que advirtió este cambio de criterio de Bruselas tras el intercambio de información con los técnicos del Ministerio de Seguridad Social.

Ahora, tal y como apuntaba el ministro Escrivá será mucho más preciso el trabajo de estimación de impacto de las medidas que prevé aplicar el Gobierno como parte de la reforma del sistema público. Y es que, precisamente, en este plano, el Gobierno ve aún margen para elevar el coste de esta partida presupuestaria si se compara con el esfuerzo del resto de países del entorno comunitario. Serían unos 3 puntos porcentuales de PIB de gasto en la partida de pensiones los que el Ejecutivo ve viable aumentar en los próximos años para acercar el desembolso al de los vecinos de la UE, donde de media se destina un 13% de PIB. En España, según los últimos cálculos de AIReF, esta cifra ascendió en 2019 al 10% del PIB, de modo que aún habría margen de unos 36.000 millones de euros.

Cabe recordar en este punto que Bruselas ha visto la ocasión de ejercer presión a España en el punto de la reforma del sistema de pensiones, que viene reclamando con insistencia como uno de los cambios estructurales desde la pasada crisis, a raíz de la aprobación del fondo de ayudas para la reconstrucción del que nuestro país recibirá hasta 140.000 millones de euros.

Y el hecho de que el ministro Escrivá haya logrado esta revisión de la senda de gasto en pensiones asociada a la derogación del PP permitirá llevar a cabo los trabajos de la reforma con un horizonte financiero más halagüeño de cara la aplicación de medidas que puedan presionar el gasto al alza. Como la anunciada derogación del IRP y la vinculación de las futuras revalorizaciones con la inflación. En un documento del BBVA publicado recientemente se aborda esta cuestión y el resultado es claro: ligar las pagas a la evolución de los precios supondrá en el medio plazo una considerable adición al coste de las pensiones. La nómina anual del pago de pensiones ronda los 150.000 millones de euros al año, por lo que actualizarlas en sólo un punto implicaría un coste de 1.500 millones de euros al año que luego habría que consolidar anualmente en cada cohorte de pensionistas hasta que causaran baja en el sistema, lo que representaría un gasto de 15.000 millones de euros cada año. Precisamente, el Banco de España analiza en un documento de perspectivas económicas la implicación de abordar esta senda de incremento de las pensiones y donde asegura que el coste de las pensiones se elevaría en 36.000 millones para 2050.

De este modo, en ausencia de medidas adicionales, se estima que vincular nuevamente las pensiones al IPC aumentaría el gasto en, aproximadamente, un 2% del PIB en el año 2030 y en algo más del 3% del PIB en 2050. Cabe recordar que según los cálculos elaborados por Fedea, en un contexto económico de normalidad con crecimientos progresivos de la economía, la inflación media se encontraría en torno al 2%. Cada incremento en esta línea de la partida de las pensiones de jubilación elevan su coste anual en 2.400 millones de euros.

"La adopción de un mecanismo de compensación de las actualizaciones (realizadas ex ante) en años de inflación negativa contra la actualización de los años inflacionarios posteriores representaba una propuesta de automatismo simétrico muy razonable a la que, no obstante, el ministro ha tenido que renunciar ante el rechazo de los agentes sociales", apuntan los expertos del BBVA sobre este punto.

Reequilibrar el Sistema

En este sentido, si bien es cierto que el Gobierno ha comprometido una serie de reformas sobre el sistema público de pensiones, sí que incluye esta vinculación de las prestaciones con el IPC, lo que supondrá un mayor gasto en el medio plazo. La única medida que podría compensar cierta parte de estas subidas es la nueva fórmula que propone el Gobierno para estas subidas anuales: si ahora se coge el IPC previsto como referencia para la subida, una vez se apruebe la primera parte de la reforma que incluirá esta medida será la media del año anterior la que sirva como referencia para la revalorización del año siguiente.

Con este cambio, que se pretende aprobar antes de que finalice el año para que la actualización de las pagas se haga ya en 2022 en base a la nueva normativa, el Ejecutivo sí logrará reducir un elemento de volatilidad asociado a la evolución de los precios, que en los últimos años ha mostrado desvíos respecto a las proyecciones previas. Ello implica ahora que si el Gobierno realiza una subida de las prestaciones con la inflación prevista en el año y esta sufre variaciones -como ha ocurrido en 2020 donde la tasa anual fue negativa y la subida aplicada llegó al 0,9%-, en el mes de febrero del año siguiente se lleva a cabo la compensación de este desvío si se ha producido una mayor inflación que la revalorización aplicada. Una compensación que desaparecería con la nueva fórmula, que recogerá la media del año anterior como listón para el aumento de las pensiones de jubilación.