El BCE va a incrementar desde ya mismo el ritmo de las compras de bonos, pero sin incrementar el tamaño de su arsenal, algo que el BCE ha querido que quede muy claro: se aceleran las compras, pero no crece el paquete de estímulos. Esto suscita una pregunta clave, ¿tiene el banco suficiente munición para 'disparar' más rápido y aguantar hasta el final de la batalla? Es la gran cuestión que sobrevuela el mercado y la respuesta señala hasta qué punto el BCE tiene poderío suficiente para mantener unas condiciones financiación favorables y conseguir que la economía despegue de forma definitiva tras la pandemia. Los expertos apuntan a que el ritmo de adquisiciones se situará sobre los 80.000 millones de euros mensuales. El BCE tiene ahora mismo casi un billón de euros en munición para utilizar en un año, antes de verse obligado a ampliar su arsenal.

El pulso entre el BCE y el mercado ha comenzado. Ayer el banco central ganó el primer asalto con el anuncio de que va a ampliar el ritmo de compras en su programa emergencia PEPP, por sus siglas en inglés. Los intereses de los bonos europeos se desplomaron con fuerza al derrumbarse el precio de los bonos. La rentabilidad de la deuda alemana a diez años se relajó del -0,32% hasta el -0,357% tras la comparecencia de Christine Lagarde, si bien al cierre de sesión el bund germano se fue al -0,334%. En el caso del bono español, la rentabilidad exigida a la referencia a diez años cedió del 0,34% al 0,29% en cuestión de minutos, mientras que la rentabilidad del papel italiano pasó del 0,655% hasta el 0,574%.

Hoy ha comenzado un nuevo round. El bund vuelve a elevar la rentabilidad, al calor del bono americano que se vuelve a situar en el 1,6%, mientras la volatilidad se ha instalado en el resto de la deuda europea. Los bonos periféricos caen, mientras la deuda más segura sube. No será hasta el próximo lunes con el comunicado de compras semanales del BCE, cuando se sepa si lanza un nuevo golpe al mercado. En las dos últimas semanas las compras han quedado reducidas a 12.000 millones (unos datos semanales históricamente bajos para la corta vida del PEPP), pese a la tensión en el mercado de deuda. Quizá forma parte de la estrategia del BCE para que su mensaje impacto con mayor intensidad en los mercados cuando el próximo lunes se publique un dato superior. Una vía que el Banco de Australia ya está poniendo en práctica.

El secreto mejor guardado ahora mismo en la sede de Frankfurt es la cuantía a la que está dispuesto el BCE llegar para mantener bajo control los intereses de los bonos y lograr mantener una condiciones de financiación para la economía, tanto a corto como a largo plazo. El objetivo del BCE es que el inicio de la recuperación económica no gripe por culpa de un endurecimiento del crédito para familias y empresas. El último rally en la rentabilidad de los bonos europeos significa que se está produciendo un incremento real de los tipos de interés. Tarde o temprano los bancos trasladarán este encarecimiento del crédito a la economía real.

El gobernador del Banco de Francia y miembro del Consejo de Gobierno, Francois Villeroy de Galhau, ha comentado hoy en una entrevista en Boursurama, que en la reunión de ayer no hubo discusión sobre el ritmo de compra de deuda, tras anunciar el BCE que acelerará las adquisiciones mensuales de bonos. "Ayer no hubo discusión sobre el monto total, simplemente repetimos que habría flexibilidad si es necesaria". Y ha añadido: "Cuando las condiciones de financiación sean favorables podemos comprar menos y cuando haya tensión, debemos comprar más, eso es lo que flexibilidad significa".

Todavía queda por gastar más del 53% del PEPP

Ayer Christine Lagarde, la presidenta del BCE, evitó pronunciarse sobre las cuantías durante la rueda de prensa. Ahora mismo es el secreto mejor guardado en la sede de Frankfurt hasta que se desvele el próximo lunes. Ayer la agencia Reuters filtró que el banco central superará los 60.000 millones del pasado mes de febrero, pero no alcanzará la cifra de 100.000 millones. La evolución de las compras no es un tema baladí. Pese a que el PEPP es hasta la fecha el mayor arma desfundada por el BCE tiene recursos limitados. Tras la última ampliación hasta los 1,85 billones, todavía queda por gastar más del 53%. Los halcones del BCE arrancaron a Lagarde y al Consejo de Gobierno en los pasados meses que no se iba a agotar toda la dotación. Pero con el mercado amenazando la recuperación ahora este extremo está en el aire.

"Si se aumenta el ritmo de las compras a 20.000 millones semanales hasta el 21 de junio (seguido de una vuelta a la media del cuarto trimestre de 20, de unos 16.000 millones), se agotaría la dotación actual a mediados de abril de 2022, después de la fecha límite oficial del PEPP de "al menos el 22 de marzo", comenta Apolline Menut, economista para la zona euro en AXA Investment Managers. Para los economistas George Buckley y Chiara Zangarelli de Nomura "si el BCE compra a un ritmo semanal neto de 20.000 millones de euros a partir de la próxima semana hasta, digamos, mediados de este año, y luego se reduce la media hasta 14.500 millones de euros hasta el finales de marzo del próximo año, poseería alrededor de 1.750.000 millones de euros en bonos dentro del PEPP, o alrededor de 100.000 millones de euros por debajo de la actual dotación de la política. Esto parece un conjunto de cifras perfectamente plausible para el BCE".

El BCE tiene un amplio margen de maniobra, pero podría haber cierta volatilidad en el futuro

A los miembros del Consejo del Gobierno del BCE no se les pasa por la cabeza ampliar el PEPP, a pesar de acelerar las compras de deuda, avanza Bloomberg. En la práctica supondría que el mercado ha doblado la mano del BCE. Por ahora el consenso del mercado apuesta por compras en los primeros meses de 80.000 millones. "El BCE tiene un amplio margen de maniobra, pero podría haber cierta volatilidad en el futuro", recuerdan desde AXA IM.

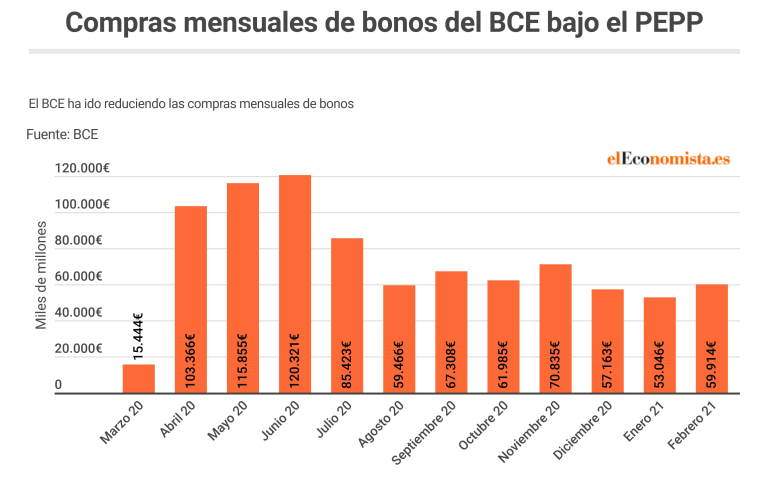

Hasta el mes de febrero, el Banco Central Europeo había logrado mantener los tipos de la deuda a la baja con sus compras mensuales, que incluyen el PEPP y el APP, que son los dos programas que conforman las compras cuantitativas de bonos (QE). El APP viene adquiriendo deuda desde octubre de 2019 una cantidad cercana a 20.000 millones de euros mensuales, de los que unos 15.000 millones suelen corresponder a bonos soberanos (deuda pública). Mientras que el PEPP ha seguido una línea mucho más volátil, llegando a alcanzar los 120.000 millones mensuales en los primeros meses de la pandemia y cayendo por debajo de 60.000 millones, por ejemplo, en el mes de febrero de este año.

Al contrario que el APP, que es un programa más rígido y sin fecha de caducidad, el PEPP tiene las características opuestas: flexibilidad y temporalidad. Esta flexibilidad la usó el banco central para adquirir deuda a un ritmo semanal de 30.000 millones durante lo peor de la crisis del covid o incluso para comprar para aumentar el peso de los bonos italianos y españoles en su cartera. Sin embargo, a partir de julio de 2020, con el rebote económico que se vivió en verano, el BCE pisó el freno y las compras de bonos comenzaron a caer hasta los 15.000 millones semanales (unos 60.000 millones mensuales) en los últimos meses. El BCE volverá a echar mano de la flexibilidad.

La señal enviada por el BCE puede ser más importante que las cantidades reales

Greg Fuzesi, economista de JPMorgan Chase, dice que el banco central podría aumentar fácilmente las compras a 80.000 millones de euros al mes, frente a los 60.000 millones de euros al mes en lo que va de año. "Eso puede ser suficiente si la decisión de ayer se ve como una señal creíble para intervenir y la señal puede ser más importante que las cantidades reales".

No obstante, es poco probable que el BCE agote el PEPP antes de la fecha límite de marzo de 2022. Primero porque el BCE ha destacado que el incremento de las compras se producirá durante este trimestre, de modo que si la presión sobre los intereses se desvanece de aquí al verano, el banco central comenzará a rebajar la adquisición de bonos. Segundo porque una de la ideas más repetidas en cada rueda de prensa de Christine Lagarde es que los 1,85 billones de euros están ahí como una suerte de línea de crédito que solo se usará al completo si es necesario. El pulso con el mercado ha comenzado.