Las diferencias y los debates en el seno de los bancos centrales son algo habitual. Sin embargo, en el caso del Consejo de Gobierno del Banco Central Europeo existe un componente que las puede hacer especialmente arduas: la nacionalidad. A las habituales diferencias sobre los tipos de interés negativos o el tamaño de los programas de compras de activos, se le ha unido ahora el cómo se distribuyen las adquisiciones de bonos soberanos bajo el programa de compras contra la pandemia (PEPP por sus siglas en inglés). Aunque el PEPP solo cuenta con unos pocos meses de vida, el único dato publicado hasta la fecha por el BCE mostraba un claro sesgo del programa hacia la deuda italiana (levemente también hacia la española), lo que está desatando un nuevo choque, ahora que parecía casi el resuelto el conflicto del BCE con el Tribunal Constitucional de Alemania.

Aunque ha sido ahora, con la exclusiva de la agencia Bloomberg cuando se ha puesto de manifiesto la división en el BCE, fue en marzo cuando el banco central anunció que podría saltarse sus propias normas para comprar más o menos de unos bonos u otros, o incluso adquirir menos deuda privada para comprar más pública o viceversa. Por ahora, con los datos disponibles, las compras de bonos italianos tienen un peso que supera con creces los límites que marca la clave de capital (la aportación de cada país al capital del BCE), lo que ha generado un nuevo debate entre países dentro del instituto monetario.

La intrahistoria

La polémica nació con el comunicado que dio a luz el PEPP (programa de compras contra la pandemia) en un día que no había reunión de política monetaria allá por mediados de marzo. En la propia web del BCE se puede encontrar las palabras que definen el funcionamiento de este programa: "La asignación de los valores del sector público del PEPP en todas las jurisdicciones está guiada por la clave de capital (la aportación de cada banco al capital del BCE que es acorde al peso de su economía y población) de los bancos centrales nacionales". Hasta aquí lo de siempre, si el BCE compra deuda española en el mercado secundario debería comprar aún más deuda alemana (una economía más grande y con más habitantes) para mantener la proporción de la cartera de bonos públicos. Además, el BCE no puede tener más del 33% de los bonos en circulación de un mismo emisor. Estas son las dos reglas autoimpuestas que ponen límites a la actuación del banco central.

Pero el comunicado del BCE no acababa ahí: "Sin embargo, el PEPP está diseñado de manera flexible para tratar la situación específica causada por el brote de covid-19 y permitirá fluctuaciones en la distribución de los flujos de compras a lo largo del tiempo, entre las clases de activos y entre las jurisdicciones". De modo que el BCE puede romper las reglas anteriormente descritas para intervenir con mayor intensidad (en este caso Italia y España) allí donde considere que sea más necesario. También puede incrementar las compras de bonos públicos frente a corporativos o viceversa si fuera necesario.

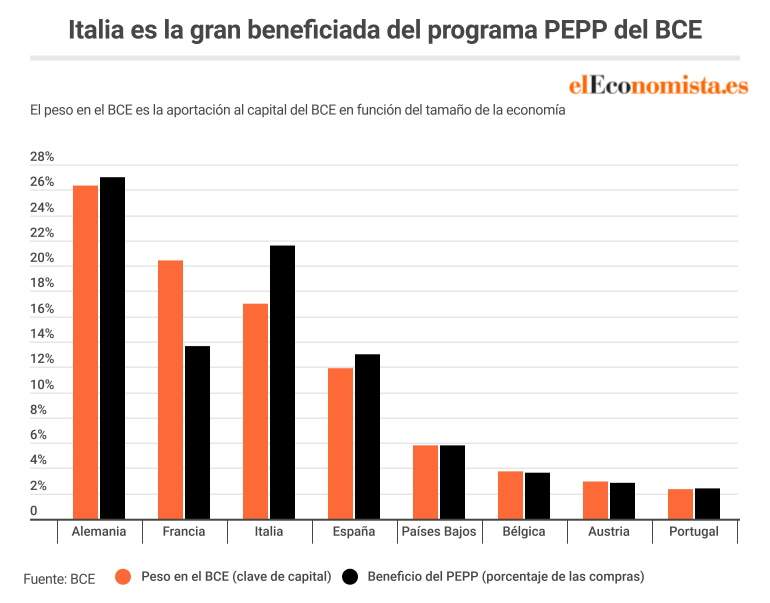

Los primeros datos desagregados publicados por el BCE sobre el PEPP muestran las compras de bonos entre marzo y mayo. La institución ha empleado en ese periodo 234.665 millones de euros (realmente ha usado 365.671 millones contando junio, pero por ahora solo hay datos desagregados por países hasta mayo) de los 1,350 billones de la dotación del programa. De esta cantidad empleada hasta mayo, 186.603 millones de euros han sido invertidos por el BCE en la compra de deuda pública de la zona euro (el 79,5%), de los que 13.935 millones corresponden a bonos emitidos por entidades supranacionales de la Eurozona. En los datos desagregados por países se puede ver como los bonos italianos suponen el 21,6% de todas las compras (más de 37.000 millones en deuda italiana), mientras que su peso en el BCE es del 17%. Hasta la fecha, esta es la mayor desviación de uno de los límites del BCE.

Por otro lado, la cantidad de deuda española adquirida por el BCE a través del PEPP representa cerca del 13% de los 172.668 millones invertidos por el banco central en deuda soberana de la zona euro, un porcentaje algo por encima de la clave de capital del 11,9% de España en el BCE.

Entre el resto de países de la Eurozona, el BCE adquirió desde finales de marzo 46.749 millones de euros en bonos alemanes, el 27% del monto dirigido a la compra deuda pública, en línea con el peso de Alemania en el BCE. Entre las principales economías de la zona euro, Francia fue el país que ha visto en estos meses más distorsionadas las compras del BCE respecto de su clave de capital, ya que el volumen de deuda pública adquirida fue de 23.575 millones, el 13,6%, cuando el peso del país galo es del 20,4%.

"En realidad, las desviaciones de la calve de capital han sido modestas, con la excepción de los bonos italianos y los franceses. Una explicación podría ser que se han comprado más bonos de emisores franceses por el lado corporativo, y también que el peso de la deuda francesa ha aumentado en el PSPP (el otro programa de compras que suma 2 billones sin contar el PEPP)", explica Jan von Gerich, analista de Nordea en una nota.

"También hay una dimensión política, cuando uno examina los datos de PEPP y PSPP juntos. La participación italiana también ha aumentado en el PSPP durante la crisis del covid-19. La primera implicación clara es que el BCE ha dirigido su apoyo hacia Italia. Las compras de bonos alemanes en el PSPP, a su vez, han sido bastante bajas últimamente", explica este experto. Los bonos soberanos de Italia habían caído con fuerza (cae el precio y sube el interés que pagan) durante la primera mitad de marzo, disparando su prima de riesgo. Tras el anuncio del BCE, el bono italiano recuperó parte del terreno perdido y la rentabilidad cayó con fuerza. Hoy el bono italiano a 10 años ofrece un 1,3% de interés frente al 2,4% de mediados de mayo. Esto supone un alivio para las finanzas públicas de un país que afronta grandes emisiones de deuda pública este año.

Bajo el programa PSPP, que funcionaba mucho antes que el PEPP (nace para luchar contra la crisis del covid-19), los bonos soberanos españoles suponen un 13,3% (276.000 millones de euros en bonos españoles), superando también el peso de España en el BCE, y los bonos italianos el 19,1%, rebasando también su aportación del 17% del total al Banco Central Europeo. Por el contrario, los bonos alemanes pesan un 26,04%, menos que su peso en el banco central, y los franceses un 22%, lo que compensa en una pequeña parte el desequilibrio bajo el programa PEPP.

De modo que, aunque de forma leve, el BCE está traspasando sus propios límites para lograr una mejor transmisión de la política monetaria y reducir la fragmentación financiera del área monetaria, lo que justifica la intervención del BCE dirigiendo una mayor parte de sus esfuerzos hacia los bonos italianos. Dentro de las obligaciones del banco central se encuentra la estabilidad financiera de la zona euro, lo que incluye también a los países del sur, y la transmisión correcta de la política monetaria en todas las jurisdicciones, lo que obliga al banco a intentar que los tipos de interés de todas las economías mantengan cierta coherencia o al menos evitar grandes divergencias. Con esta flexibilidad, el BCE ha logrado que el interés de la deuda soberana de los países más castigados haya caído con más fuerza desde mediados de marzo que la de los países que están saliendo mejor de la crisis del covid-19 o que contaban con unos márgenes fiscales más elevados (menos deuda pública y déficit estructural?

¿Por qué las críticas?

Pese a todo, estos movimientos están suscitando críticas dentro y fuera del BCE. Los 'halcones' del banco central y de otras instituciones no ven con buenos ojos estos movimientos que consideran desproporcionados o que al menos requieren una argumentación mayor sobre su proporcionalidad, como ha pedido el Tribunal Constitucional de Alemania sobre el PSPP.

Por otro lado, estas intervenciones sesgadas hacia unos países u otros, reducen la información que otorga el mercado a través de las rentabilidades y las primas de riesgo. Cuando se creó la zona euro se pensó que las primas de riesgo servirían para que los países mantuvieran saneadas las finanzas públicas. Ahora que el BCE no solo está comprando grandes cantidades de bonos, sino que además no sigue ninguna proporcionalidad, las primas se han comprimido y han dejado de ofrecer toda la información sobre el estado de la economía de los países del euro. Esto puede posponer o sacar de la agenda las reformas estructurales en los países menos competitivos o más vulnerables.