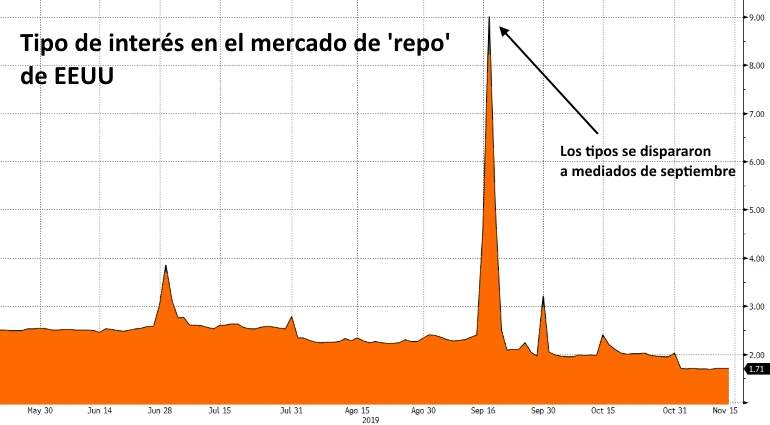

Los tipos de interés en los mercados monetarios han permanecido calmados durante años. Las políticas no convencionales como los programas de compras masivas de activos (QE por sus siglas en inglés) han generado grandes cantidades de liquidez que, junto a unos tipos de interés cercanos a sus mínimos, han mantenido al precio del dinero estable. Sin embargo, en septiembre los tipos del mercado de 'repos' (operaciones de recompra de activos a muy corto plazo) en EEUU se desmadraron, obligando a la Fed a intervenir con cientos de miles de millones de dólares para devolverlos a su sitio. Esto era una señal de que una liquidez abundante no siempre tiene que ser sinónimo de tipos bajos y estabilidad, al menos en el corto plazo. El Banco Central Europeo ha tomado nota y ha querido lanzar un mensaje advirtiendo de que en la zona euro también pueden suceder episodios similares si no se reduce la fragmentación bancaria.

En el caso concreto de EEUU se produjeron varios eventos que causaron este alza de los tipos, entre los que destaca una elevada concentración de la liquidez en unos pocos bancos muy grandes. Cuando se produce un aumento de la demanda de reservas bancarias y se genera cierta tensión, con que uno de estos gigantes muestre reticencias a prestar sus reservas en el interbancario, los tipos pueden dispararse y causar turbulencias en los mercados monetarios, que en el peor de los casos pueden afectar al crédito a la economía.

Benoit Coeure, miembro del Comité Ejecutivo del Banco Central Europeo, explicaba en una exposición celebrada en Frankfurt, que "semejante volatilidad es indeseable desde la perspectiva de la política monetaria. Los tipos a corto plazo son la referencia clave del precio del crédito". Si el precio de las reservas bancarias se dispara, los bancos pueden trasladar ese precio a la concesión de crédito actuando como una subida de tipos.

"En este entorno, una función importante, aunque no la única, del exceso de liquidez es anclar firmemente los tipos de interés a corto plazo en los niveles que los encargados de formular políticas consideren apropiados. En el caso de la zona del euro, este es actualmente el nivel de nuestra tasa de facilidad de depósito", explica Coeure. Esta tasa se encuentra en el -0,5%, que es la penalización que el BCE cobra a la banca por su exceso de liquidez. El BCE establece este tipo tan bajo para que la banca incremente el crédito a familias y empresas a un interés bajo. Sin embargo, aunque este tipo esté controlado por el banco central no quiere decir que se transmita de forma perfecta por el canal financiero, ni siquiera entre los propios bancos que se prestan dinero en el mercado monetario.

Coeure (BCE): "Si hay fragmentación, también es posible ver aumentos temporales en los tipos de interés en la zona del euro, a pesar del notable exceso de niveles de liquidez que estamos viendo actualmente"

"Los recientes acontecimientos en la zona euro (con el euríbor) y EEUU han puesto de manifiesto que los amplios niveles de exceso de liquidez pueden no garantizar que los tipos de interés a corto plazo reflejen los niveles deseados en todo momento", explica Coeure.

En el caso de EEUU los motivos han sido varios. Se produjo una combinación de factores (unos temporales otros permanentes, pero revertibles) que han drenado liquidez en los últimos tiempos. Primero, la reducción del balance de la Fed (dejar que venzan los bonos que compró durante el QE y haciendo desaparecer el dinero de su vencimiento) ha reducido las reservas bancarias en casi un 50%, desde los 2,8 billones de dólares que alcanzaron en 2015 hasta los 1,5 billones de hoy. Por otro lado también afectó la retirada de dinero de las empresas para pagar sus impuestos al Tesoro de EEUU, un mayor déficit público que está incrementando la emisión de bonos soberanos y un reparto muy desigual de esa liquidez entre los participantes en este mercado.

El miembro del BCE quiso hacer especial hincapié en esto último. En EEUU el 86% del exceso de reservas están en manos de solo el 1% de los bancos. Cuatro entidades tienen el 40% de todo el exceso de reservas del país, según datos del FDIC. "Cuando estos intermediarios se muestran reticentes, por la regulación (necesidades de capital), a reaccionar ante una escasez de liquidez en cualquier lado del sistema, la presión al alza sobre los tipos a corto plazo se vuelve inevitable", explica Coeure.

Sin embargo, en la zona euro no existe el mismo problema que en EEUU, pero hay otros. En el área monetaria el 1% de los bancos más importantes tienen un 50% del exceso de liquidez, lo que deja una distribución más igualitaria. Pero Coeure advierte de que la zona euro tiene otros problemas: uno es que la liquidez si está distribuidA de forma muy desigual dentro de los propios países, mientras que el otro y más acuciante es que la liquidez está muy concentrada en unos países cuyos bancos no dan señales de querer prestar esas reservas a las entidades de otros estados de la zona euro.

El problema europeo de la fragmentación

"Si hay fragmentación, también es posible ver aumentos temporales en los tipos de interés en la zona del euro, a pesar del notable exceso de niveles de liquidez que estamos viendo actualmente". En otras palabras, en la zona del euro, en comparación con EEUU, es la fragmentación, más que la concentración, lo que puede hacer que la oferta de liquidez sea menos elástica", comenta el miembro del BCE.

La reciente introducción de un esquema de remuneración (sistema de tramos) para el exceso de reservas ofrece una muestra interesante de cuán fragmentados permanecen nuestros mercados monetarios en la actualidad. El esquema permite a los bancos depositar una cantidad predeterminada de exceso de liquidez a un tipo superior al de la tasa de la facilidad de depósito (-0,5%), reduciendo esta penalización.

Esa cantidad predeterminada sale de multiplicar por seis las reservas mínimas requeridas, por lo que los bancos con más liquidez se siguen viendo obligados a pagar por las reservas que superan esa cantidad, mientras que otros bancos (sobre todo en el sur de Europa) ni siquiera tienen liquidez suficiente para alcanzar este ratio. En un mercado interbancario perfecto y sin obstáculos, los bancos (por ejemplo alemanes) que tuvieran mucha liquidez podrían beneficiarse prestando una parte de su exceso de reservas a otros bancos (por ejemplo italianos) con una liquidez baja, una solución ganadora para ambos. Sin embargo, este movimiento no se está produciendo en la zona euro, lo que muestra que la fragmentación está muy presente.

"Las transferencias de liquidez sin garantía (sin colateral) parecen estar limitadas a los países núcleo o core incluso una década después del estallido de la crisis financiera mundial. De hecho, la mayoría de los préstamos no garantizados siguen siendo, en general, nacionales, particularmente en países donde el exceso de liquidez es alto".

"La ausencia de respuesta en los volúmenes de negociación del mercado interbancario no garantizado tras la introducción del sistema de tramos sugiere que todavía nos podemos enfrentar una situación en la que los bancos de algunas partes de la zona euro pueden retener el exceso de liquidez mientras que en otras partes pueden enfrentarse a una escasez de liquidez", sentencia el economista francés.

Sin embargo, el economista del BCE explica que esta falta de integración se ha visto, en parte, compensada con una reacción más pronunciada al sistema de tramos en el mercado asegurado (se usa colateral a cambio de la liquidez), en el que el uso de garantías colaterales y cámaras de compensación reducen los riesgos. De modo que los bancos con suficiente colateral pueden suavizar esta falta de confianza entre bancos de diferentes países de la zona euro.

Aunque el riesgo de perder el control de los tipos de forma temporal es real, "no deberíamos preocuparnos en exceso". Coeure cree que las compras renovadas de activos (QE) ayudarán a mantener la estabilidad de los tipos, mientras que la experiencia de la Fed muestra que los bancos centrales tienen las herramientas para responder a los signos de volatilidad: "En particular, los bancos centrales siempre tienen la opción de ampliar el acceso al pasivo de su balance a un grupo más amplio de intermediarios financieros, lo que haría automáticamente más sencillo el control de los tipos".