El gigante de las finanzas JP Morgan podría ser uno de los principales 'culpables' de las tensiones en los mercados monetarios en EEUU, que hicieron saltar las alarmas hace dos semanas cuando el tipo sobre las 'repos' (operaciones de recompra) se disparó hasta el 10% y la Fed tuvo que intervenir con miles de millones de liquidez por primera vez desde la crisis financiera.

Deutsche Bank: "Los bancos tienen grandes preocupaciones sobre sus balances y es probable que prefieran mantener niveles elevados de reservas por precaución... y esto es algo que va a persistir"

JP Morgan es uno de los bancos más grandes del mundo por el tamaño de su balance. Algunos analistas de otras firmas financieras aseguran que los cambios en su balance (tiene un tamaño de 2,7 billones de dólares, dos veces el PIB de España) han sido los culpables, en parte, del repunte comentado el mes pasado en el mercado de 'repos' de Estados Unidos. Este tipo de interés es clave, puesto que su nivel puede influir en el 'precio' del crédito que se concede a la economía real.

Los tipos de interés en este mercado, cuyo tamaño es de 2,2 billones de dólares, aumentaron hasta un 10% el 17 de septiembre, ante una mayor demanda de efectivo y liquidez de compañías, bancos y otros agentes, frente a una oferta relativamente rígida y menguante de reservas en los últimos meses.

Aunque no se consideró como una señal de complicaciones o miedo, como el vivido tras el colapso de Bear Stearns y Lehman Brothers en 2008, el alza provocó que la Reserva Federal de Estados Unidos prometiera prestar al menos 75.000 millones de dólares diarios hasta el 10 de octubre para aliviar la presión. Además, la Fed amplió esa cantidad hasta los 100.000 millones tras varios días en los que la demanda superó a la liquidez que ofertó la Fed.

Analistas y bancos aseguran, según fuentes de Reuters, que los grandes cambios que JP Morgan hizo en su balance tuvieron un papel fundamental en el repunte del mercado de repos, que es un complemento importante para el mercado monetario de los fondos de la Reserva Federal que el banco central usa para controlar los tipos de interés.

Sin fuentes fiables de préstamos en el mercado de repos, el sistema financiero corre el riesgo de perder una valiosa fuente de liquidez. Por ejemplo, los fondos de cobertura (hedge funds) los usan para financiar inversiones en bonos del Tesoro de Estados Unidos y los bancos recurren a él como una opción para sus necesidades repentinas de efectivo para cubrir las retiradas de dinero de los clientes.

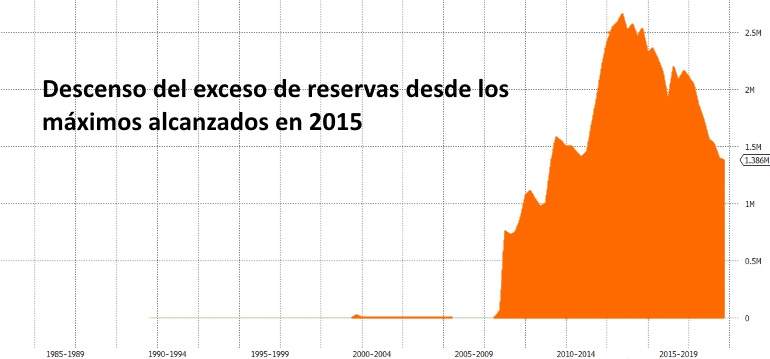

Según la información oficial a la que ha tenido acceso la agencia Reuters asegura que JP Morgan ha reducido la liquidez que tiene depositadao en la Reserva Federal (una liquidez que pudo haberla usado para incrementar el crédito, por ejemplo) en 158.000 millones de dólares en el año hasta junio, una reducción del 57%. Un incremento del crédito puede reducir la liquidez en el sistema a través de varias vías: una si ese préstamo se convierte en efectivo, otra si sale fuera de EEUU y una tercera, a través de un incremento de las reservas mínimas que deben mantener los bancos cuando prestan más dinero. Por otro lado, JP Morgan podría estar mostrando mayores reticencias a la hora de prestar sus reservas en el interbancario.

Los movimientos de JP Morgan parecen respuestas lógicas a las tendencias de las tipos de interés y las regulaciones bancarias posteriores a la crisis (que obligan a incrementar los niveles de liquidez), que han limitado a este gigante más que otros bancos. Los datos muestran que su cambio representó aproximadamente un tercio de la caída de todas las reservas bancarias de la Reserva Federal durante los últimos meses.

"Fue un movimiento muy grande", explica una persona que se encarga de vigilar las posiciones bancarias en la Reserva Federal, pero que no quiso que se mencionara su nombre. Un ejecutivo de un banco de la competencia calificó el ajuste de "masivo". Otros bancos también redujeron su liquidez, pero no llegaron ni de lejos al nivel de JP Morgan.

Los economistas de Deutsche Bank se preguntan en un extenso informe por qué los bancos no acudieron al mercado de repo a prestar liquidez cuando el tipo ofrecido era muy superior al que les paga la Fed pro sus reservas. "Los bancos tienen grandes preocupaciones sobre sus balances y es probable que prefieran mantener niveles elevados de reservas por precaución... y esto es algo que va a persistir".

Por ejemplo, Bank of America, el segundo mayor banco de Estados Unidos por activos, con un balance de 2,4 billones de dólares, redujo en un 30% de sus depósitos en la Fed, una reducción de 29.000 millones de dólares.

"Todos los bancos estaban haciendo esto en cierta medida", comenta un analista bancario de Wall Street, solicitando el anonimato porque no estaba autorizado a hablar. "JP Morgan parece un caso atípico aquí", agrega este experto.

Cambios en los requerimientos de liquidez

En el pasado, JP Morgan habría aprovechado gustosamente la oportunidad de prestar efectivo en el mercado de repos, donde los préstamos están respaldados por las mejores garantías, a menudo títulos del Tesoro de Estados Unidos, a cambio de un interés.

Sin embargo, el 17 de septiembre, incluso cuando la mayoría de los préstamos de recompra se otorgaban al 5% o más, el doble de las tipos habituales, JP Morgan estaba limitado debido a restricciones regulatorias y de otro tipo, según ha asegurado una persona familiarizada con el negocio.

El aumento de las tipos reflejó una demanda adicional de efectivo y liquidez, que se anticipaba porque las empresas lo requerían para realizar pagos de impuestos programados y bancos y otras compañías lo necesitan para comprar valores del Tesoro.

Sin el movimiento de JP Morgan, la tasa no habría aumentado al 10%, asegura la fuente consultada por Reuters.

JP Morgan retiró la mayor cantidad de liquidez depositada en la Reserva Federal a finales del año pasado y usó parte del dinero para comprar valores. La compra de valores también compensó la presión sobre la cartera de préstamos hipotecarios de JP Morgan ante la la caída de las tipos.

Los bancos más grandes tienen que mantener un 'colchón' extra para reducir el riesgo de pánico sistémico

JP Morgan necesita mantener una parte de liquidez por seguridad, con la intención de atender las demandas repentinas de grandes depositantes y para cumplir con los requisitos legales de reservas en depósitos en cuentas corrientes.

También debe cumplir con las reglas adoptadas desde la crisis financiera que requieren que los bancos mantengan colchones de liquidez adicional. No obstante, los balances de las entidades son un tanto tediosos y los bancos no revelan cuánto supone estas reservas adicionales que tienen que mantener con las nuevas regulaciones y recomendaciones, pero algunos analistas creen que la cantidad es significativa, sobre todo si se compara con la regulación previa a la crisis.

Otra regulación posterior a la crisis impone un recargo de capital a los bancos que son más importantes para el sistema financiero mundial, es decir, los que son considerados sistémicos para el sistema como es el caso de JP Morgan.

El recargo de capital de JP Morgan es más alto que el de cualquier banco de EEUU. Esto obliga al banco a obtener más beneficios de su negocio para producir el mismo retorno sobre el capital, que es la principal medida de rentabilidad de la banca y que los accionistas miran muy de cerca.

Los analistas de Goldman creen que las presiones en el mercado de repos no son algo pasajero bajo las restricciones regulatorias. La Reserva Federal podría anunciar nuevas compras netas de activos con un ritmo mensual de 20.000 millones de dólares para incrementar los niveles de liquidez.