Los ataques de Donald Trump a la Reserva Federal de EEUU han seguido una evolución imparable. El presidente comenzó pidiendo el fin de las subidas de tipos, siguió reclamando el fin de la reducción del balance y ha terminado pidiendo tipos de interés negativos. Todo ello mientras que la economía americana crece a un ritmo sólido, el mercado laboral sigue mostrando signos de fortaleza y el consumo mantiene el buen tono. Sin embargo, la proximidad de las elecciones presidenciales en noviembre de 2020 podría estar empujando a Trump a reclamar una política monetaria ultra-expansiva para impulsar el crecimiento a corto plazo, que podría desembocar en un sobrecalentamiento con consecuencias a medio plazo para EEUU.

Los tipos de interés negativos aplicados por los bancos centrales de la zona euro o Japón no forman parte de una estrategia para acabar con otras economías logrando ventaja a través del tipo de cambio, son más bien una consecuencia de la debilidad económica de esas regiones, donde la demanda interna es incapaz de impulsar los precios y el ahorro sigue siendo fuerte pese a los estímulos para invertir y consumir.

Los políticos y banqueros centrales de Japón y la Eurozona, probablemente, preferirían tener unos tipos de interés positivos, porque eso supondría que la economía está creciendo con fuerza, el mercado laboral seco (no hay paro), los salarios al alza, una demografía menos longeva y la inflación cerca del 2%, algo que está lejos de suceder en ambas regiones.

Ante este contexto, el editorial del banco suizo UBS publicado este jueves lanza un mensaje a Donald Trump: "Cuidado con desear los tipos de interés negativos". No solo son la consecuencia de una economía 'adormecida', sino que los efectos secundarios a largo plazo pueden ser peligrosos, generando burbujas, una asignación de los recursos ineficiente (empresas zombi) o diezmando la rentabilidad de la banca y otras firmas financieras.

"Los tipos negativos en la zona euro, Japón y Suiza son esencialmente la consecuencia de una demanda débil y un exceso de ahorro sobre la inversión. Estas políticas, combinadas con las compras de activos, han arrastrado los tipos de interés y han aplanado la curva de rendimientos", explican los expertos de UBS.

"El historial económico a largo plazo de los tipos negativos ha sido, en el mejor de los casos, mixto", comentan estos economistas. Desde que el Banco de Japón (BoJ por sus siglas en inglés) introdujo los tipos de interés negativos en 2016, el crecimiento económico se ha mantenido moderado y la inflación ha estado por debajo del objetivo del banco central.

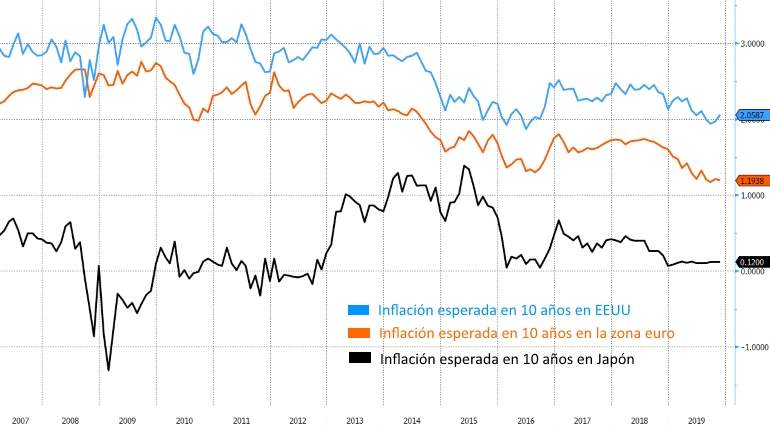

Como se puede observar en el gráfico, las expectativas de inflación a cinco años para dentro de cinco años (la inflación que se espera dentro de 10 años) en Japón es del 0,12%, mientras que en la zona euro del 1,2% y en EEUU supera, todavía, el 2%. Los tipos negativos no solo no parecen haber revertido la tendencia, sino que parece haberla agudizado.

Un documento reciente de la Reserva Federal de San Francisco muestra que cuando el Banco de Japón anunció los planes para imponer los tipos negativos en 2016, las expectativas de inflación en realidad cayeron, en lugar de aumentar, como esperaban los economistas del banco central. "Las pruebas de una mejora del crédito en Japón tras años de tipos negativos son muy limitadas". Sin embargo, lo que nunca se sabrá es cómo hubiera evolucionado la economía si el Banco de Japón hubiera mantenido unos tipos de interés positivos. Los banqueros centrales creen que la economía habría entrado en un periodo de deflación (caída prolongada de los precios) y retroceso notable del crecimiento del PIB.

No obstante, el propio Banco Central Europeo ha reconocido que la prolongación de los tipos negativos y las políticas monetarias expansivas conllevan mayores riesgos, a la vez que sus rendimientos son decrecientes. A medida que se mantiene el dinero 'gratis' y los estímulos, se corre el riesgo de que el capital se asigne de forma poco eficiente manteniendo con vida a empresas poco productivas que lastran el crecimiento, el empleo de calidad y la aparición de nuevas firmas. Esto es lo que se suele conocer como economía 'zombificada'.

Por otro lado, ante unos tipos y rentabilidades deprimidas, el inversor puede incrementar su tolerancia al riesgo. Esta búsqueda de riesgo a cambio de una rentabilidad positiva está muy relacionada con la generación de burbujas. El dinero fluye de forma masiva hacia estos activos inflando sus precios en una economía que no crece. Suben los precios de las acciones mientras que sus beneficios no lo hacen de la misma forma, algo similar ocurre con la vivienda. Un día alguien podría darse cuenta de que el precio de algunos activos está sobrevalorado y podría empezar a vender y desatar un efecto estampida que haga estallar la burbuja.

Otro problema de los tipos negativos es que pueden cronificar las salidas de capitales hacia el exterior en búsqueda de un mayor retorno. Esto a su vez genera un superávit por cuenta corriente y un aumento de la posición exterior neta que a la larga puede generar desequilibrios y escasez de inversión en la economía doméstica. Japón o Alemania son dos buenos ejemplos, dos economías orientadas al exterior y con unos inversores que miran al exterior para invertir ante la falta de oportunidades en el interior.

Volviendo a la nota de opinión de UBS, otro efecto negativo se concentra en la banca. "Las entidades se ven forzadas a pagar por aparcar sus reservas en el banco central". La rentabilidad de la banca se ha hundido, lo que a largo plazo puede ser una losa para la concesión de crédito. Con una rentabilidad tan baja resulta más complejo generar capital y crear un balance sólido que resista una expansión de los préstamos.

"Los tipos muy bajos también son un lastre para los ahorradores que se ven obligados a elegir entre dos caminos: tomar mayores riesgos para alcanzar la rentabilidad deseada o incrementar el ahorro y reducir el consumo".

"Por lo tanto, los tipos negativos no han demostrado ser la gran ventaja que los comentarios del presidente Trump podrían sugerir. Nuestra opinión es que un nuevo movimiento hacia tipos más negativos en la Eurozona o Suiza encontrará una mayor resistencia", sentencian los expertos de UBS.