La Campaña de la Renta ya ha entrado en su recta final con la posibilidad de presentar las declaraciones en las oficinas de la Agencia Tributaria, que se une a la vía telefónica, abierta a principios de mayo, y la vía telemática, disponible desde el inicio de la campaña.

Para hacer la declaración de forma correcta, hay que tener en cuenta todo acerca de nuestra situación: nuestros ingresos, inversiones, propiedad, gastos...y, cómo no, saber si realizamos la declaración en la modalidad conjunta o hacerla de forma individual. Para el primer caso es importante saber cómo hay que proceder, ya que tiene diferencias respecto a la forma 'estándar'.

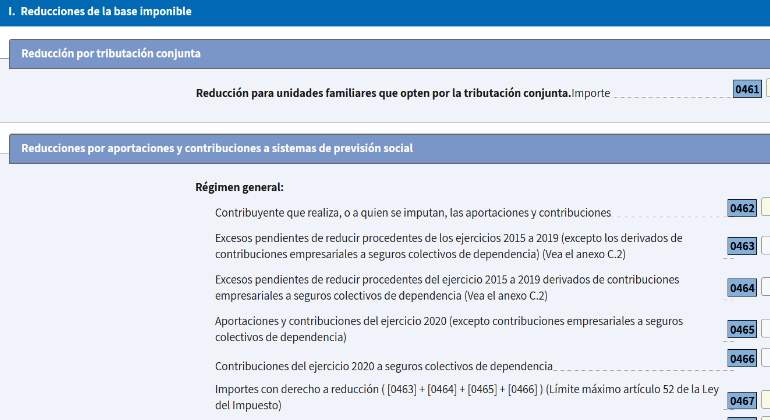

Para ello es clave prestar atención a la casilla 461 del borrador. Se trata de la destinada a indicar "reducción para unidades familiares que opten por la tributación conjunta", siempre que tengan derecho a acogerse a esta reducción.

Esta casilla se encuentra en el apartado I, el de reducciones de la base imponible. Ahí aparecerá el importe de la reducción a la que tiene derecho el contribuyente.

De acuerdo con la Agencia Tributaria, para poder acogerse a este tipo de reducción es indispensable encontrarse en uno de los siguientes supuestos:

-Matrimonios no separados legalmente con o sin hijos: en estos casos la reducción es de 3.400 euros en la base imponible.

-Padres o madres no casados, solteros, viudos o separados con hijos menores a cargo o mayores con discapacidad: la reducción aquí es de 2.150 euros.

En este segundo supuesto, solo uno de los dos miembros de la pareja puede acogerse a la tributación conjunta, mientras que el otro ha de hacerlo en modalidad individual. En la misma situación también se encuentran las parejas de hecho.